从存量到增量,80年代美股给了我们哪些启示?

1930年到1970年之间,美国经历了“黄金40年”的经济高速发展期,基本上完成了城市化和工业化。

在当时,美国制造业蓬勃发展,推动经济搭乘科技进步的“快车”一路狂奔,从而带动股市也保持了很长一段时间的快速增长。

从1950年到1968年末,标普500指数在长达近19年的时间里累计大涨500%以上。

数据来源:Wind,时间区间:1950/1/3-1968/12/31

而之后

·

·

·

美国经济增速放缓

开始转入存量时代

上世纪70年代后期,随着德国和日本经济的崛起,美国制造业日渐式微,驱使其经济发展模式逐渐转向以服务业驱动的模式。

数据来源:美国经济分析局、Wind,时间区间:1947年-2020年

国海证券研究所固定收益研究团队负责人靳毅在《股市百年启示录》一书中写道:“1969年,美国劳动生产率数据自二战后首次出现了连续一年的同比下滑,预示着70年代科技低谷的到来。”

伴随着制造业“退居二线”,从上世纪60年代开始兴起的服务业迅速膨胀,取代前者成为了美国经济新的增长动力。

数据来源:世界银行、Wind,时间区间:1970年-2019年

在这一阶段,美国的经济增速逐年放缓。从上世纪80年代起,美国经济开始从增量时代转入存量时代。

数据来源:美国经济分析局、Wind,时间区间:1930年-2020年

紧接着出现

·

·

·

新时代降临!

存量环境下龙头股占尽风光

在上世纪70年代末和80年代初,计算机领域中掀起了新一轮的技术革命,从而在随后的80年代和90年代给美国带来了新一轮的经济繁荣。

1995年8月,网景公司IPO上市,拉开了互联网“大赛”的序幕。对网景公司来说,令人扼腕的是这个互联网先驱后来在与微软的“浏览器大战”中败退。(网景是网景通信公司的常用简称。它曾经是一家美国的计算机服务公司, 1998年11月,网景被美国在线(AOL)收购。)

虽然网景公司已是过眼云烟,但它所开创的商业互联网时代却延续至今,微软等互联网巨头如雨后春笋般不断涌现,继续用各自的辉煌为这个信息化时代涂抹着新的色彩。

数据来源:Wind,时间区间:1990/1/1-1999/12/31

这个互联网经济“鲜衣怒马”的年代,美股的一个显著特征是:龙头公司持续40年跑赢非龙头公司。究其根源,美国经济从增量时代转入存量时代或许是原因之一。自1970年以来,龙头股与非龙头股的涨跌幅中位数出现了显著差异。

龙头与非龙头涨跌幅中位数比较,资料来源:WRDS,国盛证券研究所,时间区间:1971年至2020年

另一个原因则是,在上世纪70年代美股大幅震荡的行情中,投资者更倾向于买入大盘蓝筹股,这就促使原本直接参与市场的散户开始转向股票基金,再由这些机构投资者抱团持有大盘股以保证稳定收益,从而推动了美股的机构化进程。

举例来说,在贝莱德2020年三季度的持仓中,前十大重仓股均为美股龙头,其中多数都是互联网巨头:

贝莱德2020Q3持仓占比,资料来源:Bloomberg,国盛证券研究所,截至2020年三季度

一言以蔽之,存量经济下的美股机构化进程使得龙头股备受青睐,其结果是自1970年以来,美股龙头逐渐从折价走向溢价。1990年后,龙头估值溢价逐步扩大,尤其是2009年至今的美股十年长牛中,龙头股越来越贵,并且越来越“香”。

以2020年为例,市值大于5000亿的美股个股PE(市盈率)中位数高达38.80,而市值小于50亿的个股PE仅为18.19,大市值个股溢价显著。

资料来源:Bloomberg,国盛证券研究所,截至2020年底

随着资金向龙头集中,小市值个股逐步丧失了流动性。数据显示,从1980年以来,20%的个股垄断式地占据了美股市场近90%的成交规模。

纵观这段历史,伴随着美国经济从增量转向存量,在马太效应的作用下,龙头与非龙头盈利逐渐分化,前者具备更强且更加稳定的盈利能力,因而在这个时代里风光尽显。

穿越回来了,现在让我们回到现实

从“做蛋糕”到“分蛋糕”

A股也正走向存量时代

美国经济的黄金发展期从上个世纪80年代就开始走向终结,而在40年后的今天,中国经济也正在经历从增量走向存量的转型阶段。

中泰证券首席经济学家李迅雷在2020年时指出,下一个十年,中国经济在全球总量的占比将继续提升,在中国配置资产将是明智选择,但中国经济进入存量时代,机遇将是结构性和区域性的。

亦有市场人士在2019年便直言,核心资产将迎来黄金十年。

跟当年的美股一样,现今A股同样从散户化走向机构化。据基金业协会公布的数据显示,截至2021年三季度末,我国公募基金的总规模再创历史新高,达到23万亿元,而购买基金的人数已超6亿人。

借鉴美股的经验,套用到如今的A股市场上,未来龙头股或将凭借自己的规模优势和竞争优势,交出相对于非龙头股而言更加亮丽的“成绩单”。

事实上,在过去几年时间里,追踪A股龙头股表现的MSCI中国A50互联互通指数已经是大幅跑赢主流宽基指数了。

数据来源:Wind,时间区间:2012/11/30-2021/12/23,过往表现不预示未来

它山之石可以攻玉,借鉴美股经验可知,未来A股行业龙头公司价值的重估或仍会继续,它们所代表的核心资产或越来越受市场的追捧。

(文章来源:了不起的ETF)

-

唯品会公布2021年第四季度的最新业绩展望 12月28日,资本邦了解到,12月27日,唯品会(VIPS US)公布2021年第四季度的最新业绩展望。唯品会预计2021年第四季度净收入总额在人民币340亿

唯品会公布2021年第四季度的最新业绩展望 12月28日,资本邦了解到,12月27日,唯品会(VIPS US)公布2021年第四季度的最新业绩展望。唯品会预计2021年第四季度净收入总额在人民币340亿 -

公私募机构股票仓位同步回升 一线私募机构对A股后市维持积极研判 12月28日,资本邦了解到,近期A股市场主要指数出现持续震荡整固,公私募机构股票仓位齐齐回升。根据市场第三方机构12月27日发布的一份股票

公私募机构股票仓位同步回升 一线私募机构对A股后市维持积极研判 12月28日,资本邦了解到,近期A股市场主要指数出现持续震荡整固,公私募机构股票仓位齐齐回升。根据市场第三方机构12月27日发布的一份股票 -

数字人发布关于接待机构投资者调研情况的公告 12月27日,资本邦了解到,北交所上市公司数字人(835670 BJ)于近日发布了关于接待机构投资者调研情况的公告。公告显示,山东数字人科技股份

数字人发布关于接待机构投资者调研情况的公告 12月27日,资本邦了解到,北交所上市公司数字人(835670 BJ)于近日发布了关于接待机构投资者调研情况的公告。公告显示,山东数字人科技股份 -

法拉帝递表拟香港上市 中金公司为其独家保荐人 12月27日,资本邦了解到,意大利的全球豪华游艇生产商Ferretti S p A (简称法拉帝)向港交所递交招股书,拟在香港主板挂牌上市,中金公司为

法拉帝递表拟香港上市 中金公司为其独家保荐人 12月27日,资本邦了解到,意大利的全球豪华游艇生产商Ferretti S p A (简称法拉帝)向港交所递交招股书,拟在香港主板挂牌上市,中金公司为 -

双向尽职调查基本完成 瑞达期货宣布放弃参与网信证券破产重整 12月27日,资本邦了解到,12月24日,瑞达期货(002961 SZ)公告称根据公司对网信证券尽职调查的结果,经审慎评估,决定不再参与网信证券破产

双向尽职调查基本完成 瑞达期货宣布放弃参与网信证券破产重整 12月27日,资本邦了解到,12月24日,瑞达期货(002961 SZ)公告称根据公司对网信证券尽职调查的结果,经审慎评估,决定不再参与网信证券破产 -

限购次数呈倍数增长 年内基金产品限购次数冲破2000大关 12月24日,资本邦了解到,Wind数据显示,截至12月19日,公募基金产品发出暂停申购或暂停大额申购公告的共有2113次。 其中,宣布暂停申购,

限购次数呈倍数增长 年内基金产品限购次数冲破2000大关 12月24日,资本邦了解到,Wind数据显示,截至12月19日,公募基金产品发出暂停申购或暂停大额申购公告的共有2113次。 其中,宣布暂停申购,

-

从存量到增量,80年代美股给了我们哪些启示? 1930年到1970年之间,美国经历了“黄金40年”的经济高速发展期,基本上完成了城市化和工业化。在当时,美国制造业蓬勃发展,推动经济搭...

-

海欣食品营收微增净利反亏3065万 上市10年净利起伏不定 2021年预计营收19 3亿元,净利润8000万元,海欣食品打错了算盘。实际上,2021年前三季度,海欣食品(002702 SZ)营业收入达10 82亿元,同比增

海欣食品营收微增净利反亏3065万 上市10年净利起伏不定 2021年预计营收19 3亿元,净利润8000万元,海欣食品打错了算盘。实际上,2021年前三季度,海欣食品(002702 SZ)营业收入达10 82亿元,同比增 -

油气开采板块走弱 仁智股份跌超4% 恒泰艾普、首华燃气、洲际油气跟跌 油气开采板块走弱,仁智股份跌超4%,恒泰艾普、首华燃气、洲际油气跟跌。

-

精研科技溢价8倍收购实控人获利1.6亿 交易所发出十问 精研科技(300709 SZ)的关联交易,引起了监管及市场高度关注,交易所发出十问,是否涉及利益输送?12月21日,精研科技回复关注函,称收购有其

精研科技溢价8倍收购实控人获利1.6亿 交易所发出十问 精研科技(300709 SZ)的关联交易,引起了监管及市场高度关注,交易所发出十问,是否涉及利益输送?12月21日,精研科技回复关注函,称收购有其 -

抗病毒概念股继续活跃 【抗病毒概念股继续活跃】创业板迦南科技封2板,精华制药、尖峰集团、康芝药业等多股涨停,睿智医药、森萱医药、万邦德等冲高。

-

农业板块开盘下挫 万向德农接近跌停 【农业板块开盘下挫万向德农接近跌停】万向德农、新赛股份接近跌停,登海种业、荃银高科跌超5%,万辰生物、丰乐种业、隆平高科等跟跌。

-

德盈控股通过港交所聆讯 光大证券为其独家保荐人 12月28日,资本邦了解到,德盈控股通过港交所聆讯,光大证券为其独家保荐人。聆讯资料显示,德盈控股是一家角色知识产权公司,主要从事(1)

德盈控股通过港交所聆讯 光大证券为其独家保荐人 12月28日,资本邦了解到,德盈控股通过港交所聆讯,光大证券为其独家保荐人。聆讯资料显示,德盈控股是一家角色知识产权公司,主要从事(1) - 唯品会公布2021年第四季度的最新业绩展望 12月28日,资本邦了解到,12月27日,唯品会(VIPS US)公布2021年第四季度的最新业绩展望。唯品会预计2021年第四季度净收入总额在人民币340亿

-

德方纳米拟与宁德时代共同对曲靖麟铁增资9亿元 提升其融资能力 12月28日,资本邦了解到,德方纳米(300769 SZ)发布公告,经公司与宁德时代新能源科技股份有限公司(以下简称宁德时代)友好协商,双方决定对

德方纳米拟与宁德时代共同对曲靖麟铁增资9亿元 提升其融资能力 12月28日,资本邦了解到,德方纳米(300769 SZ)发布公告,经公司与宁德时代新能源科技股份有限公司(以下简称宁德时代)友好协商,双方决定对 -

中金:我国家装市场预计未来五年有望维持近两位数的复合增长 【中金:我国家装市场预计未来五年有望维持近两位数的复合增长】我国家装市场当前规模超2万亿元,我们预计未来五年有望维持近两位数的复...

-

晨会精华:年底临近!板块轮动节奏加快 元旦后可能出现的新热点隐现 【晨会精华:年底临近!板块轮动节奏加快元旦后可能出现的新热点隐现】东方证券表示,当前指数中期震荡盘升不变,但年底资金操作谨慎,...

-

天鼎证券:重点关注低位的盐湖提锂、稀土永磁等品种机会 【天鼎证券:重点关注低位的盐湖提锂、稀土永磁等品种机会】市场在经历了一周的情绪与大盘共振杀跌后,昨天相当于市场重新洗牌完毕,是...

-

德讯证顾:热点轮动较快 建议关注尚未补涨的前期热点 【德讯证顾:热点轮动较快建议关注尚未补涨的前期热点】摘要:市场已开始逐渐形成向上合力,预计后市走势将继续向上震荡回升。题材方面...

-

和信投顾:三大指数震荡反弹 年报行情即将登场 【和信投顾:三大指数震荡反弹年报行情即将登场】周二A股三大指数延续震荡反弹,沪指依旧是依托30天线缩量反弹,尚未突破10天线附近的阻...

-

百瑞赢:缩量反弹 注意上方压力突破情况 【百瑞赢:缩量反弹注意上方压力突破情况】周二市场整体表现为温和反弹,尾盘在券商的带动下小幅翘尾,但不可忽视的是两市量能进一步萎...

-

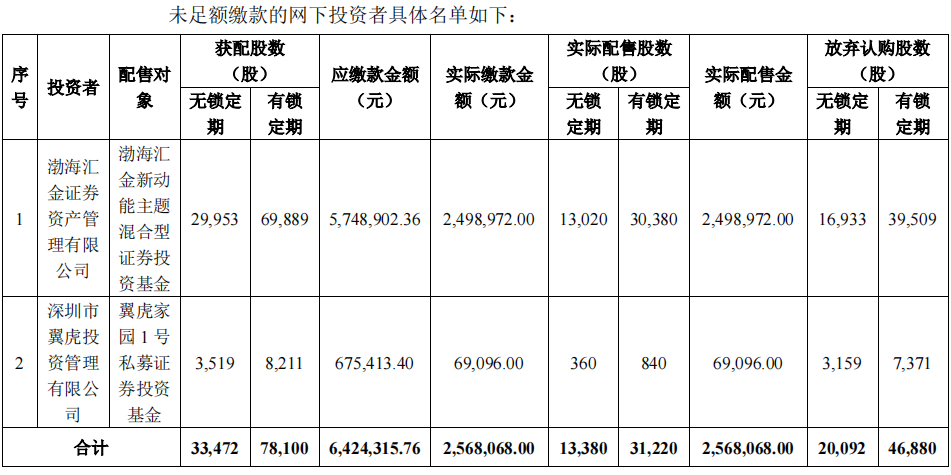

中国移动披露发行结果 公募、私募、券商资管等现身新股弃购名单 12月28日,资本邦了解到,昨日晚间,中国移动披露发行结果。其中,网上投资者弃购金额为7 43亿元,网下投资者弃购金额为1270 49万元,合计

中国移动披露发行结果 公募、私募、券商资管等现身新股弃购名单 12月28日,资本邦了解到,昨日晚间,中国移动披露发行结果。其中,网上投资者弃购金额为7 43亿元,网下投资者弃购金额为1270 49万元,合计 -

近期农业板块走强 基金机构重点关注农业板块部分核心领域 12月28日,资本邦了解到,12月27日,农业板块中,生态农业、农药兽药、鸡肉概念、猪肉概念、农牧饲渔等细分领域多有不错的表现。具体来看,

近期农业板块走强 基金机构重点关注农业板块部分核心领域 12月28日,资本邦了解到,12月27日,农业板块中,生态农业、农药兽药、鸡肉概念、猪肉概念、农牧饲渔等细分领域多有不错的表现。具体来看, -

2021年最后一月再现“一日售罄”新基金 12月28日,资本邦了解到,临近岁末,新基金发行市场继续如火如荼,其中,绩优基金经理旗下新品受到追捧。继12月初睿远稳进配置、交银启诚混

2021年最后一月再现“一日售罄”新基金 12月28日,资本邦了解到,临近岁末,新基金发行市场继续如火如荼,其中,绩优基金经理旗下新品受到追捧。继12月初睿远稳进配置、交银启诚混 -

千亿量化私募巨头幻方量化部分基金产品业绩遭遇回撤 12月28日,资本邦了解到,近日千亿量化私募巨头幻方量化频频引发市场热议。有消息称,幻方量化公司高管于本月27日在朋友圈致歉投资人称,想

千亿量化私募巨头幻方量化部分基金产品业绩遭遇回撤 12月28日,资本邦了解到,近日千亿量化私募巨头幻方量化频频引发市场热议。有消息称,幻方量化公司高管于本月27日在朋友圈致歉投资人称,想 -

香港和内地开放水平不断提升 私募股权跨境投资有望迎来试点 12月28日,资本邦了解到,近日国家外汇管理局召开会议,研究部署2022年重点工作。会议认为,2021年,扎实做好六稳六保工作,持续推进外汇领

香港和内地开放水平不断提升 私募股权跨境投资有望迎来试点 12月28日,资本邦了解到,近日国家外汇管理局召开会议,研究部署2022年重点工作。会议认为,2021年,扎实做好六稳六保工作,持续推进外汇领 -

年内“候场”入境外资券商已达21家 境内外资控股券商达9家 12月28日,资本邦了解到,随着花旗集团于本月正式向证监会递交证券公司设立审批的材料,年内,正等待审批设立的外资背景券商已达21家。其中

年内“候场”入境外资券商已达21家 境内外资控股券商达9家 12月28日,资本邦了解到,随着花旗集团于本月正式向证监会递交证券公司设立审批的材料,年内,正等待审批设立的外资背景券商已达21家。其中 - 公私募机构股票仓位同步回升 一线私募机构对A股后市维持积极研判 12月28日,资本邦了解到,近期A股市场主要指数出现持续震荡整固,公私募机构股票仓位齐齐回升。根据市场第三方机构12月27日发布的一份股票

-

国泰君安证券:家电板块估值水平将逐渐恢复 进入长期配置阶段 【国泰君安证券:家电板块估值水平将逐渐恢复进入长期配置阶段】考虑到近期无论是内需刺激政策还是地产托举政策的预期,我们认为板块估...

-

中信建投:分布式光伏市场化力量推动 行业迎接增速拐点 摘要风光外送线路建设周期长,实现装机目标需依赖分布式建设近年来,我国新能源装机容量大规模提升,风光大基地等集中式电站需要依靠特...

-

中金公司:三大重要趋势将继续推动外资流入 【中金公司:三大重要趋势将继续推动外资流入】展望2022年,中外经济周期再度“反向”,中国增长上行、海外增长下行,增加中国资产吸引...

-

【数读IPO】迪卡侬合作商今申购 大客户销售额占比竟然这么高? 今日共计2只新股申购,分别是:深证主板的泰慕士、创业板的招标股份。泰慕士是上下游均依赖迪卡侬的纵向一体化服装制造商;与众多知名品...

-

幻方道歉是一堂难得的风险教育课 似乎是在一夜之间,量化私募就从高高在上的神坛跌落尘埃。12月27日晚间,知名量化私募基金宁波幻方量化的CEO在朋友圈转发截图并发圈称,最近几

-

2021“金理财”保险行业评选奖项揭晓 以“坚守保险本源护航实体经济高质量发展”为主题,由上海证券报主办的2021年“金理财”保险行业评选奖项揭晓。凭借对公开、公平、公正...

-

上海证券报社党委书记、董事长叶国标:传播金融业高质量发展的正能量 12月29日,由上海证券报主办的2021“金理财”保险行业评选获奖名单揭晓。上海证券报社党委书记、董事长叶国标代表主办方向获奖单位表示...

-

黑色系行情急转直下 多品种价格“跌下神坛” 【黑色系行情急转直下多品种价格“跌下神坛”】伴随着需求季节性回落、冬储无力,钢材库存去化放缓,黑色系期货在2021年的最后一周迎来...

热门资讯

- 唯品会公布2021年第四季度的最新业绩展望 12月28日,资本邦了解到,12月27日...

- 公私募机构股票仓位同步回升 一线私募机构对A股后市维持积极研判 12月28日,资本邦了解到,近期A股...

- 数字人发布关于接待机构投资者调研情况的公告 12月27日,资本邦了解到,北交所上...

- 法拉帝递表拟香港上市 中金公司为其独家保荐人 12月27日,资本邦了解到,意大利的...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...