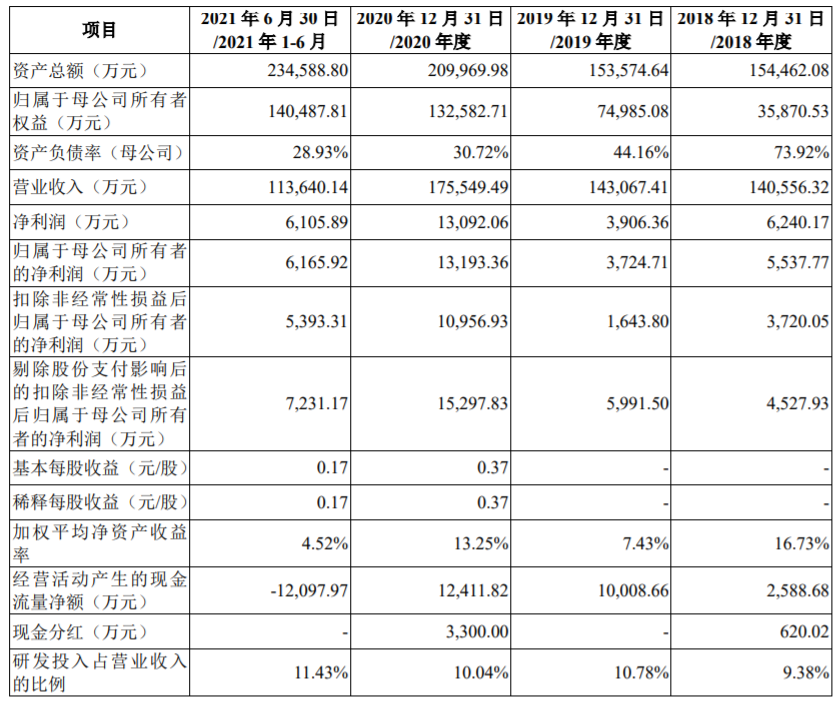

财说|股价已腰斩 这些疫苗公司为何被投资者抛弃?

新冠疫苗为相关上市公司带来的业绩开始逐一兑现,但投资者已从前期涨幅巨大的新冠疫苗概念股中撤离。去年6月以来,Wind疫苗指数累计跌幅已超30%。

康希诺(688185.SH,06185.HK)预计2021年度营收介于42亿元至44亿元,同比增加超过167倍;预计净利润介于18。5亿元至20亿元,同比扭亏盈利。智飞生物(300122。SZ)2021年收入306。37亿元,净利润119。17亿元,同比分别增加101。68%和209。22%。康泰生物(300601.SZ)预计2021年净利润介于12亿元至14亿元,同比增加76。68%至106。13%。

2021年康希诺首度扭亏为盈。2017年至2020年,康希诺归母净利润连续4年亏损。2017年10月,康希诺开发的重组埃博拉病毒病疫苗(Ad5-EBOV)在国内获有条件批准。这款产品被用作国内战略储备,未释放业绩。

2021年康希诺业绩增量主要来自其开发的重组新型冠状病毒疫苗(商品名:克威莎),该产品获得国内附条件上市批准及境外多个国家的紧急使用授权。另外,康希诺鼻喷雾式/吸入型新冠疫苗正向国家药监局申请紧急使用授权。

与康希诺不同,康泰生物和智飞生物疫苗业务相对稳定,新冠疫苗业务更多是“锦上添花”。

康泰生物上市品种包括13价肺炎球菌多糖结合疫苗、23价肺炎球菌多糖疫苗、四联疫苗、Hib疫苗等多款非免疫规划疫苗。2020年,公司非免疫规划疫苗业务收入22。30亿元。

在收入基数之下,康泰生物新冠疫苗带来业绩增量不算明显。公司自主研发的新冠病毒灭活疫苗于2021年2月完成I、II期临床试验,去年5月7日获批在国内紧急使用。

此外,2020年8月6日,康泰生物与阿斯利康签署中国内地市场独家授权合作框架协议,推进阿斯利康与牛津大学合作的腺病毒载体新冠疫苗AZD1222在中国市场的临床开发、生产和商业化。目前这部分产能主要用于开展印尼、巴基斯坦等海外市场。

智飞生物的业绩因新冠疫苗进一步提速。去年6月,智飞生物旗下公司智飞龙科马与中国科学院微生物研究所合作研发的重组新型冠状病毒疫苗(CHO细胞)获得国家药品监督管理局临床试验申请受理通知书及临床试验批件。

智飞生物是国内最大HPV疫苗代理商,其HPV疫苗主要采购商是跨国药企默沙东。根据双方采购协议,智飞生物2021年向默沙东采购金额将为116。07亿元~136。18亿元。按2020年39%销售毛利率计算,2021年代理HPV疫苗收入可达190。28亿元~223。25亿元。

2020年,智飞生物来自代理产品收入151。90亿元,自主产品收入12。01亿元。可以推算智飞生物2021年收入306。37亿元中,有超过200亿元来自代理产品收入,再考虑自主产品收入,新冠疫苗收入应小于100亿元。

无论智飞生物、康希诺、康泰生物的新冠疫苗都因接种程序、产能、获批时间等因素,并未获得广泛使用。灭活疫苗克尔来福生产商——北京科兴中维生物技术有限公司(下称,科兴中维),2021年上半年利润就超过400亿元,是新冠疫苗生产商中最大赢家。

中国生物制药(01177。HK)财报显示,2021年上半年“应占联营公司及合营公司盈利及亏损”一项达75。85亿元,同比增加180余倍。2020年12月,中国生物制药及其关联方以5.15亿美元入股科兴中维15。03%股权。

从这个角度看,A股多数新冠疫苗概念厂商都只是“喝汤”,这解释了自去年5月以来,康希诺、智飞生物、康泰生物股价累计跌幅都高达50%。

市场另一方面的担忧在于新冠疫苗业务收入只能“昙花一现”,国内目标人群接种率已到高位。截至2022年2月5日,31个省(自治区、直辖市)和新疆生产建设兵团累计报告接种新冠病毒疫苗30。05万剂次。

目前国内尚未明确“第四针”加强的免疫程序,短期内疫苗需求仍将处于低位。对于康希诺而言,继续加强海外市场推广是可能的路径。智飞生物和康泰生物把“注意力”转向HPV、PCV13等大容量赛道或许才是明智之举。

(文章来源:界面新闻)

-

MSCI多类中国指数调整标的 A股涉及这些调整 2月10日,资本邦了解到,国际指数编制公司MSCI公布了其2022年2月的指数季度调整结果,本次调整结果将于2022年2月28日收盘后生效。在本次调

MSCI多类中国指数调整标的 A股涉及这些调整 2月10日,资本邦了解到,国际指数编制公司MSCI公布了其2022年2月的指数季度调整结果,本次调整结果将于2022年2月28日收盘后生效。在本次调 -

元隆雅图连续走出一字板涨停行情 研发费用连续7年增加 2022年冬奥会吸引了全球目光,冬奥会的大红人冰墩墩火热到一墩难求,也带火了冰墩墩背后的A股公司元隆雅图(002878 SZ)。A股市场上,虎年开

元隆雅图连续走出一字板涨停行情 研发费用连续7年增加 2022年冬奥会吸引了全球目光,冬奥会的大红人冰墩墩火热到一墩难求,也带火了冰墩墩背后的A股公司元隆雅图(002878 SZ)。A股市场上,虎年开 -

公募自购潮继续 中银基金运用固有资金自购旗下权益基 2月9日,资本邦了解到,昨日(2022年2月8日),中银基金发布公告称,基于对中国资本市场长期健康稳定发展充满信心,近期已运用固有资金投资于

公募自购潮继续 中银基金运用固有资金自购旗下权益基 2月9日,资本邦了解到,昨日(2022年2月8日),中银基金发布公告称,基于对中国资本市场长期健康稳定发展充满信心,近期已运用固有资金投资于 -

今麦郎宣布完成六亿元人民币融资 投资方为加华资本 今麦郎宣布完成六亿元人民币融资,投资方为加华资本。据介绍,目前今麦郎营收规模超过200亿元。投资方加华资本专注于大消费及现代服务业,

今麦郎宣布完成六亿元人民币融资 投资方为加华资本 今麦郎宣布完成六亿元人民币融资,投资方为加华资本。据介绍,目前今麦郎营收规模超过200亿元。投资方加华资本专注于大消费及现代服务业, -

节前证券类ETF份额暴增 国泰证券ETF稳居份额榜首位 2月8日,资本邦了解到,开年以来,A股不少行业因受多方因素扰动而跌出黄金坑位,大量资金也抓住时机借道ETF进行了一番逆势操作。Choice数据

节前证券类ETF份额暴增 国泰证券ETF稳居份额榜首位 2月8日,资本邦了解到,开年以来,A股不少行业因受多方因素扰动而跌出黄金坑位,大量资金也抓住时机借道ETF进行了一番逆势操作。Choice数据 -

虎年基金怎么选?建议分散投资、保持耐心 近年买股不如买基金广为流传,买基金成了大热门。目前我国公募基金规模创下新高,虎年开市后还将有更多产品出现。面对市场中近万只基金,怎

虎年基金怎么选?建议分散投资、保持耐心 近年买股不如买基金广为流传,买基金成了大热门。目前我国公募基金规模创下新高,虎年开市后还将有更多产品出现。面对市场中近万只基金,怎

-

财说|股价已腰斩 这些疫苗公司为何被投资者抛弃? 新冠疫苗为相关上市公司带来的业绩开始逐一兑现,但投资者已从前期涨幅巨大的新冠疫苗概念股中撤离。去年6月以来,Wind疫苗指数累计跌幅已超30

-

国信证券:上调宁德时代盈利预测 维持“增持”评级 新能源车赛道持续高景气,公司2021年业绩增长约174%公司发布2021年业绩预告,预计实现归母净利润140-165 5亿元,同比增长151%-196%;对应Q4实

-

最贵新股已拉响“破发警报”中信证券却喊出1000元目标价 禾迈股份近日的连续下跌,正让最贵新股蒙上破发阴影。2月10日,禾迈股份盘中一度大跌12%至576 2元,收盘报594元,跌9 46%,已创上市以来新低。

-

景点及旅游板块今日盘中异动拉升 景点及旅游板块今日盘中异动拉升,截止发稿,凯撒旅业、曲江文旅、国旅联合、华天酒店等多股涨停,正平股份、宋城演艺、天目湖、众信旅...

-

最贵新股拉响“破发警报” 禾迈股份:股价涨跌属于正常行为 记者今天以投资者身份致电禾迈股份,投资者关系部工作人员表示,股价涨跌属于市场行为,公司经营等方面一切正常。

-

《工业和信息化领域数据安全管理办法(试行)》再次公开征求意见:新增无线电数据... 据工信部官网2月10日消息,根据2021年9月30日公布的《工业和信息化领域数据安全管理办法(试行)》(征求意见稿)(以下简称《管理办法》)收到的公

-

A股三大指数收跌:创业板指跌近3% 逾4000股下跌 【收盘播报】A股三大指数今日集体收跌,其中沪指下跌0 66%,收报3462 95点;深证成指下跌1 55%,收报13224 38点;创业板指下跌2 84%,收报2746

-

发改委、市场监管总局将开展铁矿石市场联合监管调研 e公司讯,针对近期铁矿石价格出现异动等有关情况,国家发展改革委价格司、市场监管总局价监竞争局拟于近日派出联合调研组,赴部分商品交...

-

华联股份:公司投资性房地产的计量遵守公司的会计政策 每经AI快讯,有投资者在投资者互动平台提问:贵司此前回复称,目前公司所持有的投资性房地产以成本法进行计量。

-

广西百色疫情持续冲击铝产业 铝企人士:电解铝每天都在涨 【广西百色疫情持续冲击铝产业铝企人士:电解铝每天都在涨】百色地区实行的交通管制、区域封控管控、人员排查等措施,对当地氧化铝、电...

-

韶钢松山:去年九月末合同负债较大主要是国庆节前客户提前支付的货款影响 每经AI快讯,有投资者在投资者互动平台提问:请问公司2021年三季度末合同负债大幅增加到20亿,主要原因是什么?韶钢松山(000717 SZ)2月11日在

-

10年美债收益率再上2% 中美利差收窄 国内货币政策独立性会动摇吗? 近日美国1月CPI续刷四十年新高,受此影响,美债收益率全线上升,10年期美债收益率自2019年8月以来首次站上2%的心理整数关口。市场人士指出,美

-

华联股份:公司旗下部分购物中心的部分商户可以使用数字人民币支付 每经AI快讯,有投资者在投资者互动平台提问:公司百货、可以使用“数字人民币”购物吗?华联股份(000882 SZ)2月11日在投资者互动平台表...

-

华联股份:公司发行的公司债券募集资金用于调整公司债务结构 每经AI快讯,有投资者在投资者互动平台提问:贵司“18华联01”债券融资利率为年化8%,造成了巨大的利息支出负担。

-

正荣地产也暴雷?午后股价闪崩跌超70%!公司称或有机构恶意做空 昨日正荣美元债大跌,今日正荣系的股价也撑不住了。2月11日午后,正荣地产(06158 HK)、正荣服务(06958 HK)午盘开始闪崩。截止发稿时,正荣两家

-

福晶科技:公司生产的晶体产品主要用于激光器的制造 每经AI快讯,有投资者在投资者互动平台提问:请问一下,福晶科技的晶体有没有应用到VR眼镜的光学组件上?目前和哪些公司合作开发VR设备?

-

濮耐股份:公司电工级氧化镁产品产线尚未投产 每经AI快讯,有投资者在投资者互动平台提问:公司所谓开发防火电缆电工氧化镁到底对公司有没有利润贡献?濮耐股份(002225 SZ)2月11日在投资者

-

华鑫证券:预计2021/2022/2023年宁德时代归母净利润分别为153/280/427亿元 事件宁德时代发布公告:预计2021年实现归母净利润140-165亿元,yoy+151%-196%,预计实现扣非归母净利润120-140亿元,yoy+181%-228%。投资要点

-

国信证券:上调宁德时代盈利预测 维持“增持”评级 新能源车赛道持续高景气,公司2021年业绩增长约174%公司发布2021年业绩预告,预计实现归母净利润140-165 5亿元,同比增长151%-196%;对应Q4实

-

A股三大指数收跌:创业板指跌近3% 逾4000股下跌 【收盘播报】A股三大指数今日集体收跌,其中沪指下跌0 66%,收报3462 95点;深证成指下跌1 55%,收报13224 38点;创业板指下跌2 84%,收报2746

-

大股东遭遇资金困境 麦趣尔“花式”募资背后有猫腻? 麦趣尔(002719 SZ)控股股东麦趣尔集团的流动性危机正在发酵。公开信息显示,麦趣尔集团所持有的约900万股麦趣尔股份(占总股本的5 21%)将被法院

-

首药控股针对科创板发行注册环节反馈意见落实函进行回复 2月9日,资本邦了解到,首药控股(北京)股份有限公司(下称首药控股)针对科创板发行注册环节反馈意见落实函进行回复。图片来源:上交所官网公

首药控股针对科创板发行注册环节反馈意见落实函进行回复 2月9日,资本邦了解到,首药控股(北京)股份有限公司(下称首药控股)针对科创板发行注册环节反馈意见落实函进行回复。图片来源:上交所官网公 -

半导体材料科技企业 北京通美科创板IPO恢复正常审核状态 2月9日,资本邦了解到,北京通美晶体技术股份有限公司(下称北京通美)科创板IPO恢复审核状态。图片来源:上交所官网公司是一家全球知名的半

半导体材料科技企业 北京通美科创板IPO恢复正常审核状态 2月9日,资本邦了解到,北京通美晶体技术股份有限公司(下称北京通美)科创板IPO恢复审核状态。图片来源:上交所官网公司是一家全球知名的半 -

永信至诚答复IPO二轮问询 应收账款等七方面问题被关注 2月10日,资本邦了解到,北京永信至诚科技股份有限公司(下称永信至诚)回复科创板二轮问询。图片来源:上交所官网2016年5月23日,公司股票在

永信至诚答复IPO二轮问询 应收账款等七方面问题被关注 2月10日,资本邦了解到,北京永信至诚科技股份有限公司(下称永信至诚)回复科创板二轮问询。图片来源:上交所官网2016年5月23日,公司股票在 -

上市委员会审议会议将审核这两家公司的科创板IPO申请 2月10日,资本邦了解到,上海证券交易所科创板上市委员会定于2022年2月16日上午9时召开2022年第8次上市委员会审议会议。届时将审议凌云光技

上市委员会审议会议将审核这两家公司的科创板IPO申请 2月10日,资本邦了解到,上海证券交易所科创板上市委员会定于2022年2月16日上午9时召开2022年第8次上市委员会审议会议。届时将审议凌云光技 -

网信证券重整投资人会议今日召开 重整投资方案或出炉 2月10日,资本邦了解到,据2月8日指南针(300803 SZ)、好买财富(834418 NQ)以及麟龙股份(430515 NQ)公告可知,今日(2月10日),网信证券将召

网信证券重整投资人会议今日召开 重整投资方案或出炉 2月10日,资本邦了解到,据2月8日指南针(300803 SZ)、好买财富(834418 NQ)以及麟龙股份(430515 NQ)公告可知,今日(2月10日),网信证券将召 -

个体工商户破1亿户 同比增长11.1% 市场监管总局近日发布的数据显示,截至2021年底,全国登记在册个体工商户已达1 03亿户,同比增长11 1%,是2012年的2 5倍,年均增长10 9%,

个体工商户破1亿户 同比增长11.1% 市场监管总局近日发布的数据显示,截至2021年底,全国登记在册个体工商户已达1 03亿户,同比增长11 1%,是2012年的2 5倍,年均增长10 9%, -

升级“惠民金融” 北京银行以数字化赋能重点民生领域 立足首都,服务为民。北京银行秉承着“真诚所以信赖”的服务理念,将发展的根基牢牢扎进社会民生,以“首善标准”服务首都城市建设,服...

-

迈威生物:公司与君实生物合作开发的9MW0113的新药上市申请预计于今年一季度获得上... 每经AI快讯,有投资者在投资者互动平台提问:尊敬的董秘,首先祝公司虎年大吉。针对公司上市股价破发并一路下跌,2022年公司有和具体措施来保

-

盛达资源:近年来光伏行业在白银工业需求中占比快速增大 盛达资源在机构调研时表示,目前全球白银下游应用领域中,工业需求占比为60%。虽然白银工业需求占比较为稳定,但工业需求结构内部则变动...

热门资讯

- MSCI多类中国指数调整标的 A股涉及这些调整 2月10日,资本邦了解到,国际指数...

- 元隆雅图连续走出一字板涨停行情 研发费用连续7年增加 2022年冬奥会吸引了全球目光,冬奥...

- 公募自购潮继续 中银基金运用固有资金自购旗下权益基 2月9日,资本邦了解到,昨日(2022...

- 今麦郎宣布完成六亿元人民币融资 投资方为加华资本 今麦郎宣布完成六亿元人民币融资,...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...