西南证券维持华锐精密买入评级:数控刀具新产能加速释放 业绩高增长符合预期 目标价185.85元

来源:每日经济新闻 时间:2022-02-28 08:38:11

西南证券02月28日发布研报称,维持华锐精密(688059.SH,最新价:138.9元)买入评级,目标价格为185.85元。评级理由主要包括:1)国产刀具需求提升,公司加速扩张产能,全年业绩高速增长;2)积极扩充产品种类,公司综合配套服务能力持续提升;3)供给端与需求端同步推进国产刀具进口替代。风险提示:制造业投资大幅下滑;公司产能扩张低于预期;行业竞争格局恶化。

AI点评:华锐精密近一个月获得2份券商研报关注,增持2家。

(文章来源:每日经济新闻)

-

股价暴跌600元!“扫地茅”石头科技发布2021年业绩快报 2月25日,石头科技开盘股价暴跌盘中股价一度跌破600元大关!2月24日晚间,被称为扫地茅的科创板公司石头科技(688169 SH)发布2021年业绩快报

股价暴跌600元!“扫地茅”石头科技发布2021年业绩快报 2月25日,石头科技开盘股价暴跌盘中股价一度跌破600元大关!2月24日晚间,被称为扫地茅的科创板公司石头科技(688169 SH)发布2021年业绩快报 -

成长股出现较大回调 中欧基金王健:坚守长期投资中的“平衡术” 2022年以来,成长股出现较大回调。对此,中欧基金成长组投资总监王健认为,2022年依然是结构性的行情,而结构性行情中,估值上会分化严重。

成长股出现较大回调 中欧基金王健:坚守长期投资中的“平衡术” 2022年以来,成长股出现较大回调。对此,中欧基金成长组投资总监王健认为,2022年依然是结构性的行情,而结构性行情中,估值上会分化严重。 -

可转债将迎“强赎潮” 接下来半个月将有9只可转债被提前赎回 本周起,可转债将迎来强赎潮,接下来半个月,将有9只可转债将被提前赎回。若不及时转股或者卖出,可能遭遇巨额亏损。比音转债发布公告表示

可转债将迎“强赎潮” 接下来半个月将有9只可转债被提前赎回 本周起,可转债将迎来强赎潮,接下来半个月,将有9只可转债将被提前赎回。若不及时转股或者卖出,可能遭遇巨额亏损。比音转债发布公告表示 -

年内逾30家公司发布重要股东持股被动减持的相关事项 股权质押一直是上市公司股东融资的重要渠道。然而,随着股价的下跌,部分公司的质押平仓风险开始凸显。今年以来,已有阳光城、蓝盾股份等逾

年内逾30家公司发布重要股东持股被动减持的相关事项 股权质押一直是上市公司股东融资的重要渠道。然而,随着股价的下跌,部分公司的质押平仓风险开始凸显。今年以来,已有阳光城、蓝盾股份等逾 -

爆款基金亏损多 如何破解基金公司的“造星”冲动? 过去两三年,在结构性行情中,基金公司的整体业绩表现突出,基金公司的造星运动也在轰轰烈烈地展开。进入2022年以来,伴随着市场的震荡,一

爆款基金亏损多 如何破解基金公司的“造星”冲动? 过去两三年,在结构性行情中,基金公司的整体业绩表现突出,基金公司的造星运动也在轰轰烈烈地展开。进入2022年以来,伴随着市场的震荡,一 -

两家欧洲资管机构在港成立合资公司 新曦资产管理正式展业 2月18日,资本邦了解到,近日,两家欧洲资产管理公司OFI和DPAM资产管理在香港成立合资公司新曦资产管理(Syncicap Asset Management,新曦

两家欧洲资管机构在港成立合资公司 新曦资产管理正式展业 2月18日,资本邦了解到,近日,两家欧洲资产管理公司OFI和DPAM资产管理在香港成立合资公司新曦资产管理(Syncicap Asset Management,新曦

-

西南证券维持华锐精密买入评级:数控刀具新产能加速释放 业绩高增长符合预期 目... 西南证券02月28日发布研报称,维持华锐精密(688059 SH,最新价:138 9元)买入评级,目标价格为185 85元。评级理由主要包括:1)国产刀具需求提

-

东方证券徐海宁:多领域齐发力 持续推进投资者教育体系建设 随着我国经济的发展和居民财富的持续增长,居民对于优化资产配置、增加财产性收入的需求快速提升,面对2亿证券市场投资者这个庞大群体,...

-

百亿私募中长期榜单首发 16家收益跌超10% 市场跌宕起伏,百亿私募也是有人入围,有人掉队。私募排排网最新数据显示,截至2月17日,证券类百亿私募管理人数量为113家,较上期的115家

百亿私募中长期榜单首发 16家收益跌超10% 市场跌宕起伏,百亿私募也是有人入围,有人掉队。私募排排网最新数据显示,截至2月17日,证券类百亿私募管理人数量为113家,较上期的115家 -

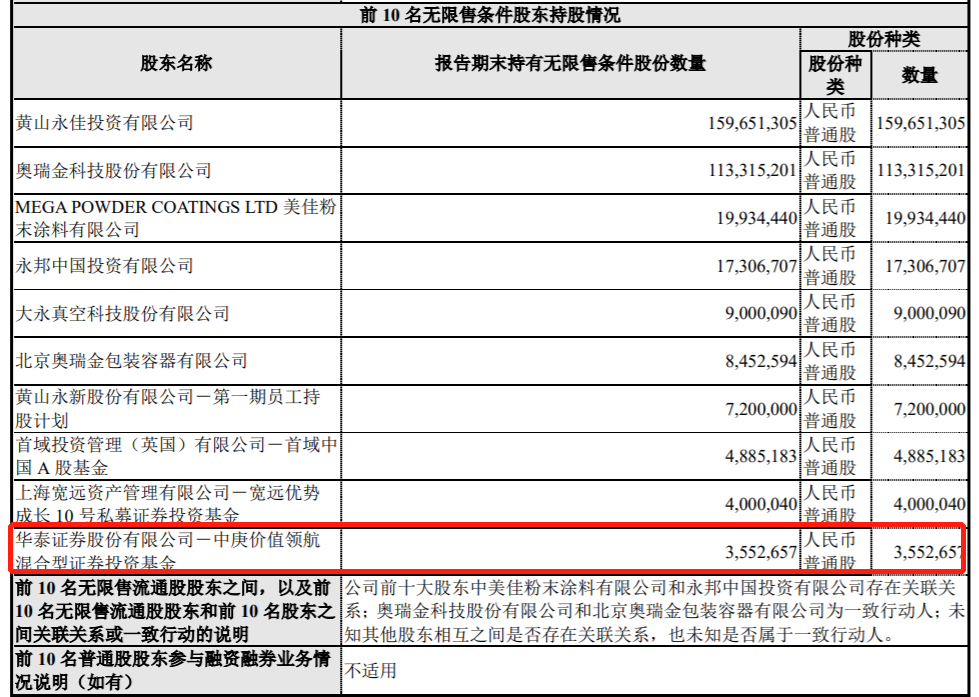

明星基金经理隐形重仓股曝光 中庚价值领航持仓未变 2月25日,资本邦了解到,基金经理的隐形重仓股,主要是指那些没有进入基金季报前十大重仓股之列,而在上市公司的业绩报告中,该基金却进入

明星基金经理隐形重仓股曝光 中庚价值领航持仓未变 2月25日,资本邦了解到,基金经理的隐形重仓股,主要是指那些没有进入基金季报前十大重仓股之列,而在上市公司的业绩报告中,该基金却进入 - 股价暴跌600元!“扫地茅”石头科技发布2021年业绩快报 2月25日,石头科技开盘股价暴跌盘中股价一度跌破600元大关!2月24日晚间,被称为扫地茅的科创板公司石头科技(688169 SH)发布2021年业绩快报

-

欧洲央行评估称,俄罗斯联邦储蓄银行欧洲公司(BERBANK EUROPE AG )及其在克罗... 欧洲央行评估称,俄罗斯联邦储蓄银行欧洲公司(BERBANKEUROPEAG)及其在克罗地亚和斯洛文尼亚的子公司正在倒闭或可能倒闭

-

乌克兰总统泽连斯基:与冯德莱恩就欧盟成员国资格问题进行了谈话 乌克兰总统泽连斯基:与冯德莱恩就欧盟成员国资格问题进行了谈话

-

俄央行:将于2月28日恢复在国内贵金属市场购买黄金 俄央行:将于2月28日恢复在国内贵金属市场购买黄金;

-

日本 1月 库存月率 -1.8%, 预期值-%, 前值0.1% 日本1月库存月率-1 8%,预期值-%,前值0 1%

-

日本 1月 零售销售 12.295, 预期值-万亿日元, 前值14.66万亿日元 日本1月零售销售12 295,预期值-万亿日元,前值14 66万亿日元

-

市场震荡 一批机构参与定增股解禁浮亏 【市场震荡一批机构参与定增股解禁浮亏】定向增发因为有折价安全垫,向来受到机构投资者青睐。然而在市场调整之时,定增安全垫依然挡不...

-

国泰君安证券陈显顺:寻找低估值与盈利改善的交集 【国泰君安证券陈显顺:寻找低估值与盈利改善的交集】聚焦前期盈利受损、具备边际改善动力的方向,寻找低估值与盈利改善的交集,推荐:...

-

A股何时迎来春季行情?投资主线有哪些?十大券商策略来了 十大券商最新策略观点新鲜出炉,具体如下:中信证券:地缘冲击高峰已过,“三底”确认配置均衡地缘风险冲击的高点或已过,风险扰动主要...

-

发行遇冷创造革除行业痼疾契机 公募基金步入整固期 今年以来基金发行骤然遇冷。近两个月新发基金规模仅1440亿元,不及去年同期7671亿元的五分之一。基金公司市场部人员明显感觉到,现在再大牌基

-

钻石价格大涨40% 培育钻石替代潜力巨大 根据IDEX国际钻石交易平台数据,2022年1月全球成品钻石价格指数大涨5 67%,超过2021年12月4 35%的涨幅,创下自2011年12月以来最大单月涨幅纪录

-

“爆款基金魔咒”再现 逾七成产品业绩告负 “基金好发不好做,好做不好发”现象再度显现。今年以来,伴随A股持续震荡,新基金发行难、成立难;去年成立的爆款基金截至目前超过七成...

-

私募:油价高企 新能源投资机会来了 近期俄乌局势引发全球大宗商品市场震荡,不少私募认为,短期避险情绪导致资金由风险资产转移至避险资产,利多黄金,但金价高位的持续性...

-

第一创业景殿英:量化为主赛道仍处发展红利期 私募量化爆发式发展,专注于量化私募投资的第一创业FOF业务也随之扩张。近日,第一创业权益投资管理部负责人景殿英分享了他的投资理念和...

-

“东数西算”机会在哪? 近期,“东数西算”火了。该如何理解?前景如何?投资者应该如何布局?多位公募人士认为,“东数西算”蕴含着长期投资机遇,利好数据中...

-

永赢基金于航:掘金成长 投资与时代共振的伟大公司 “我们要做的,就是不要辜负这个时代”。永赢成长远航一年持有期基金拟任基金经理于航认为,“投资A股就是投资中国的未来,中国已经拥有...

-

中欧基金邵洁: 关注受益全球科技创新且本土化落地的优势企业 2021年科技整体表现较为平淡,展望2022年,中欧基金邵洁认为,疫情影响逐渐消除后,终端创新和行业信息化将持续发展,今年看好行业创新价值,

-

新基金建仓节奏趋缓 市场回调中表现稳健 2022年以来,A股市场开局不利,各主要指数迎来显著调整,一批主动权益基金净值遭到较大回撤。不过,因为开年以来建仓节奏趋缓,大部分主...

-

英国首相约翰逊与乌克兰总统泽连斯基再次通电话 英国首相约翰逊与乌克兰总统泽连斯基当地时间2月27日晚再次进行电话会谈。据英国首相府发布的声明,约翰逊重申英国对乌克兰主权的坚定支...

-

叙利亚外交部:美国等西方国家企图歪曲事实 煽动局势 叙利亚外交部:美国等西方国家企图歪曲事实煽动局势;

-

市场消息:白俄罗斯黑客据称干扰了俄罗斯的火车,以阻止俄罗斯,该组织称有助于减... 市场消息:白俄罗斯黑客据称干扰了俄罗斯的火车,以阻止俄罗斯,该组织称有助于减缓俄罗斯军队前往乌克兰的速度。

-

市场消息:俄罗斯的11艘运输船,每艘载有一个营,正向乌克兰敖德萨驶去,将会有一... 市场消息:俄罗斯的11艘运输船,每艘载有一个营,正向乌克兰敖德萨驶去,将会有一次登陆攻击。

-

比依股份闻继望:做一口能用一辈子的好锅 “用一辈子的时间,做一口能用一辈子的好锅”。比依股份董事长闻继望把关系日常饮食健康的厨房装备当作毕生为之奋斗的事业,致力于以科...

-

龙净环保拟定增募资8亿元 紫金矿业全额认购 2月27日晚,紫金矿业、龙净环保发布公告,双方于近日签署《战略合作协议》,拟在环保和新能源业务开展战略合作,具体包括冶炼厂烟气治理...

-

地产债信息披露吹新风 10家房企集中发布自愿披露公告 2月24日,碧桂园、保利发展、龙湖集团、金地集团、旭辉控股集团、中国金茂、新城控股、华发股份、首开股份、新希望地产10家房企(含5家国企及5

-

容百科技牵手格林美锁定镍资源供应 容百科技、格林美2月27日晚间披露,双方已于近日签订《战略合作协议》,将共同构建基于“镍钴资源开采—动力电池回收—三元前驱体制造—...

热门资讯

- 股价暴跌600元!“扫地茅”石头科技发布2021年业绩快报 2月25日,石头科技开盘股价暴跌盘...

- 成长股出现较大回调 中欧基金王健:坚守长期投资中的“平衡术” 2022年以来,成长股出现较大回调。...

- 可转债将迎“强赎潮” 接下来半个月将有9只可转债被提前赎回 本周起,可转债将迎来强赎潮,接下...

- 年内逾30家公司发布重要股东持股被动减持的相关事项 股权质押一直是上市公司股东融资的...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...