在这两年舆论都在感叹“二师兄”身价暴增的时候“全世界都缺猴”

2019年8月的一天,上海一家叫益诺思的公司找到广西一家企业,要买猴。

这不是马三立相声里的故事。买猴子的益诺思公司,前身是国家上海新药安全评价研究中心,目前隶属于国药集团。做新药研发、安全性评估需要开展动物临床试验,所以必须买小猴子。

益诺思需要的猴子数量也不多,就10只。不过,广西这家叫“桂东灵长类开发试验有限公司”还是按照自治区的要求,向农业厅进行了备案。

原国家林业局曾在2012年下发过《2012-2013年度实验用猴经营利用额度》的通知,给当时全国34家能够养实验猴的养殖场下过指标。当年桂东灵长类开发公司分到的食蟹猴销售指标是1000只。

国企用10只猴子都要向省里打报告,就可想而知这猴子多么珍贵了。

实验用的食蟹猴要多少钱一只?天眼查显示,2020年1月,中国食品药品检定研究院打算买400只猴子,年龄3-4岁,雌雄各半,中检院开出的采购价是:1200万元。

3万元一只猴,这是目前国内实验猴的普遍采购价格。2018年时同样是中国政府采购网上的采购信息,暨南大学采购60只母食蟹猴,才花了82万元,合每只13600元。

就在这两年舆论都在感叹“二师兄”身价暴增的时候,可曾想到“大师兄”的价格早已飙上了天?

1

“全世界都缺猴”,这是专业论坛上网友的一句留言。

药物在进行临床试验前,都需要进行动物实验。一般药物的动物实验都会选用一种啮齿类动物和一种非啮齿类动物,啮齿类的一般是大鼠,非啮齿类的会选择比格犬、猪或者猴子。

单抗等生物药可能会在动物身上引发免疫反应,因此必须选择与人类有相似靶标和信号转导路径的动物。

简单的讲,生物制剂最好的实验动物就是猴子。因此猴子的价格这两年涨得比A股快,主要是与中国生物药研发加速有很大的关系。

根据《2019年度药品审评报告》,2019年共受理生物制药注册申请1179件,是2017年的近一倍。其中1类新药的注册申请中,生物药有127件,占到所有品种的约四分之一。

图片(中国抗体类药物申请数量)

大量的生物药申请,直接导致一猴难求。

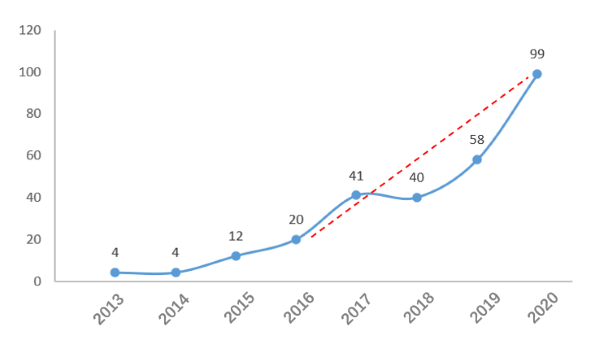

根据国内养猴大户——苏州西山生物的不完全统计,2017年国内主要使用单位的实验猴使用量为18140只,到2019年这一数字已经增长为28026只,涨幅达54.5%。

要知道2012年时,国家林业局确定的猴子利用额度一年才4万只,这其中还包括了出口的额度。而如今,国内的猴子连自己都不够用了。

前一阵子有媒报道称:是因为中国最近“颁布法案限制实验猴出口”,阻碍美国研制疫苗“拯救百万人的生命”。

因为新冠疫情,中国在2020年1月26日发布了《关于禁止野生动物交易的公告》全面禁止了包括猴子在内的所有野生动物的进出口和“任何形式”交易。

2019年美国一共进口了33818只实验猴,60%以上来自中国。2020年没了猴子,怎么做新冠疫苗临床研究?所以美国“疫情控制不力”的这口锅最后甩到了无辜的猴子身上。

外国人可能不知道:事实上就算没有野生动物交易禁令,他们能买到的猴子也不会很多。

“猴价指数”直接反映了全球生物制药开发的火热程度,这个指标比看药明康德的业绩和泰格医药的临床试验数量还有用,当然也比拿时间当朋友的某瓴要靠谱的多。

2

2月26日,昭衍新药港股上市,成为第四家A+H上市的CRO公司。

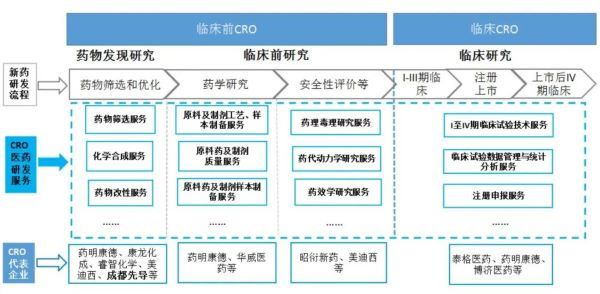

和它的前辈药明康德、康龙化成、泰格医药不同的是,昭衍新药的CRO承上启下,主要就是进行临床前动物实验。

如果把上述四家企业放一起排个序,那么基本可以串成CRO的一个链条:做药物合成、筛选的药明康德、康龙化成——做动物实验的昭衍新药——做临床的泰格医药,当然后续还有CDMO的专门企业,例如凯莱英。

昭衍新药就主要会用到小老鼠和小猴子,上面提到的桂东灵长类开发公司就曾经是昭衍新药最大的供应商,主要供的“货”是食蟹猴。

食蟹猴是猕猴的一种,属于国家二级保护动物,因为喜欢在落潮后在海滩上拣螃蟹吃而出名。当然不光螃蟹,它还吃各种水果和小动物,比如小鸟。和另一种常被用作灵长类动物实验的恒河猴相比,食蟹猴繁殖速度快,一般母猴4岁就能生小猴。

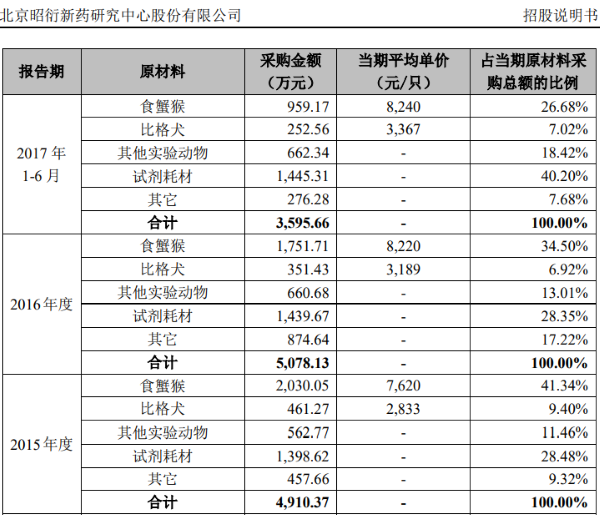

养猴子是门好生意,昭衍新药的招股说明书显示,2014年时一只猴子的价格平均为6567元,到2016年就涨到了8220元。公司能多年维持动物实验领域“业界一哥”的地位,也多亏了掌控足够廉价的猴子资源。

不过,仔细看昭衍新药的小猴子使用量,却能发现一丝疑虑。

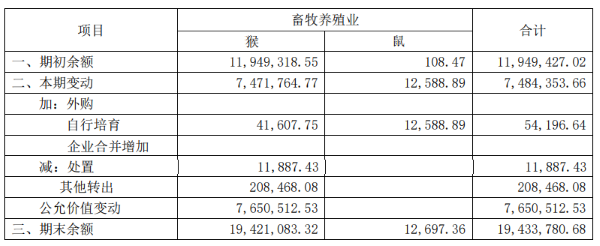

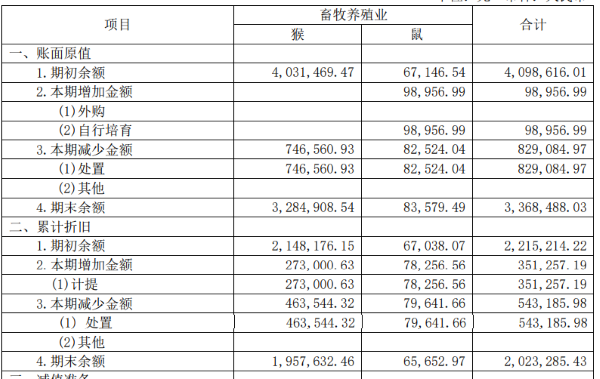

猴子在昭衍新药账面上被列入“生产性生物资产”,2019年时采用成本法计量,当年年底,公司账面上猴子的原值为403万元。

但在2020年年报中,昭衍新药把猴子的计量方法改成了“采用公允价值法”,这导致2020年1月1日开始,公司笼子里养的猴子原值变成了1195万元。

(摘自昭衍新药2020年年报)

会计上变更资产的计价方式是常有的,猴子价格天天在涨价,老是用成本价计算也不合适。但公司用猴子做实验,总得有个谱吧?

昭衍新药2020年半年报显示,去年上半年,公司使用猴子共74.66万元,同时减少了“累计折旧”46.35万元。不明白猴子的“累计折旧”怎么算,可能指的是年老猴子吧,总之半年之内,昭衍新药至少用掉了价值70多万的猴子。

不过,在2020年年报里,昭衍新药全年的“处置”猴子金额却变成了11887元,按现在的行情价格,连半只猴子都买不到。昭衍新药在老鼠的处理上更加“奔放”:2020年上半年,公司“处置”了价值82524元的老鼠,但到了年底,账面上“处置”老鼠的金额变成了0。

(摘自昭衍新药2020年半年报)

猴子在涨价不假,难道老鼠价格也跟着涨价?

在进行会计计价方法转换的过程中,昭衍新药的猴子和老鼠都经历了“死而复生”,这恐怕很难用“会计操作”四个字一笔带过。

除了财务上的瑕疵之外,昭衍新药在养猴子的整体方向上,或许也有小小的问题。

根据中国产业信息研究网发布的《2019-2024 年中国实验动物行业市场调查研究及投资前景分析报告》,2016年国内实验动物的市场规模为16.3亿人民币,2017年达到20 亿人民币,2019 年达到30亿人民币。

现在CRO行业的整体趋势是上游不断扩大基础产能,以应对下游膨胀的需求,像药明康德,已经在几年之内,已经可以追赶三星、勃林格殷格翰这样的水准国际巨头,这不得不说是国内蓬勃的生物医药产业最鲜明的写照。

上游供给的扩张是产业发展走向新阶段的开始,但前面是未知的。到底是上游盲目看好而扩张,还是真正看到行业前景,谁也说不好。

只是猴子不好养,三四年才能供实验使用。不知道今天养的小猴子,身价还会不会一路走高上去?

-

中新(重庆)正式签约跨境贸易无纸化试点项目 打造中新合作新样本 中新(重庆)正式签约跨境贸易无纸化试点项目,落地重庆首个中新合作温泉度假项目,牵手新加坡叶水福集团打造在中国西部最大的冷链物流基...

中新(重庆)正式签约跨境贸易无纸化试点项目 打造中新合作新样本 中新(重庆)正式签约跨境贸易无纸化试点项目,落地重庆首个中新合作温泉度假项目,牵手新加坡叶水福集团打造在中国西部最大的冷链物流基... -

美股三大指数全线反弹 热门中概股集体下挫阿里巴巴跌3.25% 12月16日,资本邦了解到,截至当地时间12月15日收盘,美股三大指数集体上涨。道指涨383 25点,涨幅1 08%,报35927 43点;纳指涨327 94点,涨

美股三大指数全线反弹 热门中概股集体下挫阿里巴巴跌3.25% 12月16日,资本邦了解到,截至当地时间12月15日收盘,美股三大指数集体上涨。道指涨383 25点,涨幅1 08%,报35927 43点;纳指涨327 94点,涨 -

凡二投资拟暂缓部分基金申购 避免资金增长过快导致业绩下滑 12月16日,资本邦了解到,昨日晚间,新晋百亿量化私募机构深圳凡二投资管理合伙企业(有限合伙)(下称:凡二投资)在其相关公众号发布《关于凡

凡二投资拟暂缓部分基金申购 避免资金增长过快导致业绩下滑 12月16日,资本邦了解到,昨日晚间,新晋百亿量化私募机构深圳凡二投资管理合伙企业(有限合伙)(下称:凡二投资)在其相关公众号发布《关于凡 -

高质量推进63项重点任务 北京将实现商品消费全面提档升级 商品消费提档升级是培育建设国际消费中心城市的压舱石和定盘星。昨天,记者从北京培育建设国际消费中心城市媒体通气会获悉,市商务局会同33

高质量推进63项重点任务 北京将实现商品消费全面提档升级 商品消费提档升级是培育建设国际消费中心城市的压舱石和定盘星。昨天,记者从北京培育建设国际消费中心城市媒体通气会获悉,市商务局会同33 -

2020年全国收费公路里程17.92万公里 共计4868.2亿元 据中华人民共和国交通运输部官网消息,近日交通运输部发布《2020年全国收费公路统计公报》(以下简称《公报》)。《公报》显示,2020年末,全

2020年全国收费公路里程17.92万公里 共计4868.2亿元 据中华人民共和国交通运输部官网消息,近日交通运输部发布《2020年全国收费公路统计公报》(以下简称《公报》)。《公报》显示,2020年末,全 -

“升温”速度惊人 元宇宙里“炒房热”背后 元宇宙又上新了。元宇宙,一般被认为是集合虚拟现实、增强现实、混合现实、人工智能等拟真技术。元宇宙成为2021年的网络十大热词之一。随着

“升温”速度惊人 元宇宙里“炒房热”背后 元宇宙又上新了。元宇宙,一般被认为是集合虚拟现实、增强现实、混合现实、人工智能等拟真技术。元宇宙成为2021年的网络十大热词之一。随着

-

农发行究竟是什么性质的银行?农发行现任行长是谁? 公开简介显示,农发行全称是中国农业发展银行,成立于1994年,现任行长是湛东升。不少人很是好奇,农发行究竟是什么性质的银行?如果你对此

农发行究竟是什么性质的银行?农发行现任行长是谁? 公开简介显示,农发行全称是中国农业发展银行,成立于1994年,现任行长是湛东升。不少人很是好奇,农发行究竟是什么性质的银行?如果你对此 -

华兴转债发行公司是哪家 该公司主营业务是做什么的? 据最新消息,华兴转债将于2021年12月20日起在上海证券交易所挂牌交易。不少人好奇,华兴转债发行公司是哪家?该公司主营业务是做什么的?如果

华兴转债发行公司是哪家 该公司主营业务是做什么的? 据最新消息,华兴转债将于2021年12月20日起在上海证券交易所挂牌交易。不少人好奇,华兴转债发行公司是哪家?该公司主营业务是做什么的?如果 -

股票分红需要持股多久 购买股票要看哪几个面? 随着社会的不断进步,现在越来越多老百姓投资股市了,股票分红是上市公司将利润拿出来送给投资者的一种方式,大多数人对于股票分红理解的不

股票分红需要持股多久 购买股票要看哪几个面? 随着社会的不断进步,现在越来越多老百姓投资股市了,股票分红是上市公司将利润拿出来送给投资者的一种方式,大多数人对于股票分红理解的不 -

国联股份:全国营销体系建设项目是建立健全一个基本满足多多电商平台属地服务的全... 每经AI快讯,有投资者在投资者互动平台提问:潘总您好,IPO募集的资金中有7940万元用于全国营销体系建设项目,麻烦潘总介绍下这个项目。目前进

-

奇安信吴云坤:零信任是数据安全的必然选择和创新方向 “数据安全是数字化时代关基保护的核心和关键。”12月16日,在由中国计算机学会计算机安全专委会数据安全工作组举办的“零信任分论坛”...

-

中矿资源:年内可完成3000吨/年扩建至6000吨/年的氟化锂技改项目 【中矿资源:年内可完成3000吨 年扩建至6000吨 年的氟化锂技改项目】中矿资源(002738)12月17日在互动平台表示,根据目前公司工作进展情况来看

-

恒生科指又创新低!港股究竟有多“便宜”?券商:明年配置这些板块! 恒生科指又创新低!港股究竟有多“便宜”?券商:明年配置这些板块!新经济是港股胜负手。

-

广东省政府副秘书长、省政数局局长杨鹏飞到茂名调研“办事不出村”改革工作 日前,广东省政府副秘书长、省政数局局长杨鹏飞带队到茂名调研,深入茂名高州云潭镇读岗村了解“办事不出村”改革工作情况。杨鹏飞一行...

-

大鹏街道蝶变记②丨一轴两湾多点集中发力 大鹏街道推动经济高质量发展 在加快“生态立区经济强区”建设,全面开启大鹏高质量发展的征途上,大鹏办事处全面贯彻新发展理念,硬环境建设,软实力提升,锚定目标...

-

“网红神盘”不香了?深圳豪宅新盘大降温 此前曾遭疯抢 严控下购房者变理性 【“网红神盘”不香了?深圳豪宅新盘大降温此前曾遭疯抢严控下购房者变理性】隆冬时节,深圳的新房市场也寒意阵阵。备受市场瞩目的深圳...

-

菲达环保三度谋划资产重组背后:内幕交易、信披数据“打架”、疑借收购提升业绩 时隔近五个月,菲达环保(600526 SH)重大资产重组方案再出变数。12月16日晚间,菲达环保公告,拟向杭钢集团发行股份购买其所持有的紫光环保62 9

-

闷声发大财!今年这些海外上游厂商股价远远跑赢特斯拉 近两年,电动车行业无疑是全球投资市场最引人注目的行业之一,尤其是电动车领军企业特斯拉的股价猛涨尤其令人惊叹。不过今年,由于上游...

-

和信投顾:沪指早盘小幅低开 芯片股持续低迷 【和信投顾:沪指早盘小幅低开芯片股持续低迷】截止午间收盘,沪指跌0 9%,深成指跌1 35%,创业板指跌1 38%。北向资金方面,沪股通早盘净流出3

-

爱好成就大奖 山东购彩者淡定领走足彩107万元 11月12日,烟台龙口传出喜报,在足彩胜平负14场第21136期中,龙口购彩者中得一等奖一注、二等奖九注,奖金合计1077044元。中奖后,大奖得主迟

-

花呗影响个人负债率吗 影响借款人个人负债率的因素还有哪些? 如今互联网发展越来越快速,市面上的小额贷款也越来越多。支付宝平台有不少小贷产品,大家所熟知的蚂蚁花呗。日前,有一个朋友询问,花呗影

花呗影响个人负债率吗 影响借款人个人负债率的因素还有哪些? 如今互联网发展越来越快速,市面上的小额贷款也越来越多。支付宝平台有不少小贷产品,大家所熟知的蚂蚁花呗。日前,有一个朋友询问,花呗影 -

白酒股午后持续走低 来伊份触及跌停 每经AI快讯,白酒股午后持续走低,来伊份触及跌停,贵州茅台、老白干酒、泸州老窖、皇台酒业、五粮液等跌超3%。

-

稀土永磁板块持续走低 【稀土永磁板块持续走低】正海磁材、英洛华、银河磁体、大地熊、有研新材、宁波韵升跌超5%。

-

宝泰隆:目前未有石墨负极业务 【宝泰隆:目前未有石墨负极业务】宝泰隆(601011)在互动平台表示,目前公司拥有的石墨矿正在办理采矿权证,尚未进行开采。公司目前未有石墨负

-

硅宝科技:光伏太阳能用胶已全面进入太阳能光伏组件、BIPV等多个领域 【硅宝科技:光伏太阳能用胶已全面进入太阳能光伏组件、BIPV等多个领域】硅宝科技(300019)在接受机构调研时表示,公司光伏太阳能用胶已全面进

-

万集科技发布混合固态128线车规级激光雷达 【万集科技发布混合固态128线车规级激光雷达】记者获悉,12月16日,在广州召开的世界智能汽车大会上,万集科技发布了混合固态128线车规级激光

-

借鉴历史,哪些刺激消费政策值得期待? 据新华社报道,2021年12月6日中共中央政治局召开会议,分析研究当前经济形势和经济工作,指出“实施好扩大内需战略,促进消费持续恢复”...

-

彝人老家:深度根植贫困县,辐射带动你我他 凉山州位于四川西南边陲,广袤无垠,层峦叠嶂,北起大渡河,南临金沙江山山水水在亘古岁月中见证着沧海桑田。山高谷深、林峰苍茫,是典型的深度

彝人老家:深度根植贫困县,辐射带动你我他 凉山州位于四川西南边陲,广袤无垠,层峦叠嶂,北起大渡河,南临金沙江山山水水在亘古岁月中见证着沧海桑田。山高谷深、林峰苍茫,是典型的深度 -

才高兴了一天!美股科技巨头全线下挫 终究仍躲不开美联储紧缩风暴? 【才高兴了一天!美股科技巨头全线下挫终究仍躲不开美联储紧缩风暴?】中国有句老话:“是福不是祸,是祸躲不过”,对于那些本周手中握...

-

IDC头部玩家光环新网定增落定,兴证财通诺德再上获配名单,海通广发银河同参与,ID... 12月16日,IDC头部玩家光环新网发布了规模30亿元的定增结果公告。光环新网是业界领先的互联网综合服务提供商,主营业务为互联网数据中心服务(I

-

巨丰投顾:整理不改向好趋势 A股跨年行情仍值得期待 【巨丰投顾:整理不改向好趋势A股跨年行情仍值得期待】观点:宏观面看,尽管短期经济回升,但整体经济增速放缓,下行压力依然较大。不过...

-

巨丰投顾:科技股回调致A股走弱 跨年行情迎低吸机会 【巨丰投顾:科技股回调致A股走弱跨年行情迎低吸机会】周五,A股低开低走,创业板领跌。盘面上,电源设备、电网设备、采掘、电力、房地...

-

源达:震荡仍是当下市场主基调 【源达:震荡仍是当下市场主基调】今日沪深两市指数整体呈现震荡调整格局。三大指数早盘均低开低走,弱势格局明显。

-

元旦当日车票 18日就能购买 天津北方网讯:从铁路部门获悉,进入12月中旬,根据最新铁路火车票预售期规定,2022年元旦火车票提前15天开售。明天可购买2022年元旦当天的火

-

水泥价格高价区触顶徘徊 煤价大降提升四季度毛利 临近年底,本应是各地工程赶进度,水泥价格最高的时候,而今年旺季不旺,水泥价格已连续下跌超一个月,较10月价格最高时有明显回落。而...

-

央行副行长陈雨露:继续完善准入前国民待遇和负面清单管理制度 【央行副行长陈雨露:继续完善准入前国民待遇和负面清单管理制度】中国人民银行副行长陈雨露在《中国金融》杂志最新撰文称,继续完善准...

热门资讯

-

前三季度完成交通固定资产投资25632亿元 同比增长2% 记者今天从交通运输部获悉,前三季...

前三季度完成交通固定资产投资25632亿元 同比增长2% 记者今天从交通运输部获悉,前三季... -

1-9月份第一产业投资10395亿元 同比增长14.0% 据国家统计局官网消息,1-9月份,...

1-9月份第一产业投资10395亿元 同比增长14.0% 据国家统计局官网消息,1-9月份,... -

1-8月河南省货物贸易保持高速增长 商务运行稳中有进 据河南省商务厅官网消息,2021年1-...

1-8月河南省货物贸易保持高速增长 商务运行稳中有进 据河南省商务厅官网消息,2021年1-... -

医药板块投资性价比显现 基金公司密集调研医药上市公司 12月14日,资本邦了解到,随着年内...

医药板块投资性价比显现 基金公司密集调研医药上市公司 12月14日,资本邦了解到,随着年内...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...