科创板投资者关系活动记录表涉及业绩和产能等内容

近日,科创板多家公司披露投资者关系活动记录表透露信息多多。涉及业绩和产能、未来规划等方面的内容。

以世华科技(688093.SH)近日在2021年12月投资者关系活动记录表中称,公司前期规模较小,产能比较有限,后续产品品类逐渐丰富,2017年营收较2016年营收有了一个跨越式的突破,之后公司继续积累技术水平和生产能力,在2018年至2019年度过了一个平台期。通常,公司规模较小时,技术水平、生产能力的发展需要时间的积累。公司在发展过程中也注意到了这一问题,已经开始进行提前布局。2018年,公司即开始以自有资金进行募投项目“功能性材料扩产及升级项目”的建设,为提高产能做好前置化准备;另外,公司在提供定制化服务的基础上布局了多品类产品。

同时,公司对展望2022年业绩情况进行描述,从目前客户拓展及新产品打样测试情况看,公司有信心继续保持稳定发展;从产能布局角度看,公司2021年逐步调试投产的四条新产线可满足2022年的产能需求。

乐鑫科技(688018.SH)则在2022年1月投资者关系活动记录表中2021年的数据以及2022年的展望等进行阐述。

乐鑫科技称,公司预计2021年年度实现归属于母公司所有者的净利润为19,000万元到21,000万元。本期营业收入增长约65%-70%。全线产品整体出货量同比增长30%-40%。2021年是产能比较紧缺的一年,公司在比较高端的产品线上,以ESP32为代表出现了比较高速增长,增速超过100%。由于高端产品线耗用原料晶圆面积较大,为方便大家理解,公司披露了约当的出货量,假设把所有的产品线转化为同一种芯片整体的出货量同比增长是50-55%,收入规模目前符合公司的整体预计。

同时,针对去年第四季度环比三季度改善并不明显,公司回复称主要是受到产能限制,和生产的节奏有关。第四季度晶圆原材料供货有所缓解,在12月份较多,确实比第三季度情况更好,但不是特别明显。但公司认为在2022年第一季度左右供需的缺口会被慢慢填补。目前看来供应情况良好,去年12月未交货的订单也能在新年度第一季度完成交付。多重外部因素综合导致业绩结果。

此外,由于公司的体量在增长,所以库存水平会随着公司规模变大而上升。但是库存结构跟以往相比发生了一些变化。随着模组收入占比的提升,整体存货备料的结构也发生了变化。以往原材料里主要是晶圆,但现在也会备生产模组需要的辅助元器件,例如flash等。所以整体库存的价值量也随着收入结构的变化而提升。从公司层面看,供需紧张的关系在逐步得到缓解。从整个行业来说,由于下游的产业特别多,客户数量较多,目前观察景气度还是令人满意的。

当然官宣扩产的也不是一家企业。

金宏气体(688106.SH)在近日针对扩产拿地项目的面积规模进行阐述,公司称,苏州金宏总部旁新增地块85亩,眉山金宏电子材料新增地块72亩,重庆西彭金宏润电子材料新增地块30亩,太仓金宏电子材料新增地块30亩,上海金宏润泽气体新增地块30亩,嘉兴金宏气体新增19亩,合计新增266亩,超过目前公司总部基地165亩的占地面积。

此外从事锂电池生产的容百科技(688005.SH)针对产能建设进行阐述,除了2021年已经建成的湖北基地,2022年在贵州、韩国等地均有新产能陆续投放。预计到2022年底,产能规模会持续提升,可以满足现有订单履行。

同时,容百科技称,经公司财务部门初步测算,预计2021年年度实现归属于母公司所有者的净利润为89,000.00万元到92,000.00万元,与上年同期(法定披露数据)相比,将增加67,693.57万元到70,693.57万元,同比增长317.71%到331.79%。

公司预计2021年年度实现归属于母公司所有者的扣除非经常性损益的净利润为80,000.00万元到83,000.00万元,与上年同期(法定披露数据)相比,将增加63,986.48万元到66,986.48万元,同比增长399.58%到418.31%。

对于业绩增长的原因,容百科技称,报告期内,高镍技术路线在新能源汽车终端渗透率进一步提升。受下游客户需求高增带动,公司新建产能加速释放,年度销量同比实现翻番,在国内三元正极材料市场的占有率持续保持领先优势。

公司产品盈利能力持续提升,产品结构逐步优化。高镍多晶产品出货量保持市场领先,单晶高能量密度产品、9系以上超高镍产品的出货量占比均有提升。

公司前驱体板块在客户开发、产品研发、工程建设等方面进展显著。前驱体自供比例同比提升,达到30%左右,盈利能力同比实现较大幅度增长。

公司综合成本竞争力进一步提升。产销量双升带动规模效应,促进了制造环节的降本增效;同时,公司加强原材料战略采购布局,实现供应链降本。(陈蒙蒙)

关键词: 科创板 投资者关系活动记录表 世华科技 688093 SH

- 科创板投资者关系活动记录表涉及业绩和产能等内容 近日,科创板多家公司披露投资者关系活动记录表透露信息多多。涉及业绩和产能、未来规划等方面的内容。以世华科技(688093 SH)近日在2021年1

-

中科蓝讯科创板IPO过会 净利数据“打架”研发占比偏低 又一家蓝牙耳机芯片企业闯关科创板。近日,深圳市中科蓝讯科技股份有限公司(以下简称中科蓝讯)科创板IPO成功过会,离上市更进一步。中科蓝

中科蓝讯科创板IPO过会 净利数据“打架”研发占比偏低 又一家蓝牙耳机芯片企业闯关科创板。近日,深圳市中科蓝讯科技股份有限公司(以下简称中科蓝讯)科创板IPO成功过会,离上市更进一步。中科蓝 -

浙商证券完成工商变更登记 经营范围仅限证券业务 1月17日,浙商证券公布,于近日完成工商变更登记手续,并领取浙江省市场监督管理局换发的《营业执照》。相关登记内容显示,浙商证券经营范

浙商证券完成工商变更登记 经营范围仅限证券业务 1月17日,浙商证券公布,于近日完成工商变更登记手续,并领取浙江省市场监督管理局换发的《营业执照》。相关登记内容显示,浙商证券经营范 -

港股通股票池调整 中信证券预计21只标的将纳入 1月14日,资本邦了解到,中信证券发布研报表示,恒生综合指数成份股将在本年2月18日迎来新一轮检讨,调整后将于本年3月7日生效,而港股通股

港股通股票池调整 中信证券预计21只标的将纳入 1月14日,资本邦了解到,中信证券发布研报表示,恒生综合指数成份股将在本年2月18日迎来新一轮检讨,调整后将于本年3月7日生效,而港股通股 -

宏润建设控制权拟发生变更事项终止 与杉杉股份建立合作关系 1月14日,资本邦了解到,A股公司宏润建设(002062 SZ)签署战略合作框架协议。13日晚,宏润建设公告,公司与宁波杉杉股份有限公司(简称杉杉股

宏润建设控制权拟发生变更事项终止 与杉杉股份建立合作关系 1月14日,资本邦了解到,A股公司宏润建设(002062 SZ)签署战略合作框架协议。13日晚,宏润建设公告,公司与宁波杉杉股份有限公司(简称杉杉股 -

注册资本增至286.63亿元 中邮保险再添大股东 近日,我国保险业目前最大的增资扩股引战项目尘埃落定,银保监会同意中邮保险注册资本从215亿元增加至286 63亿元,由友邦保险认购新增注册

注册资本增至286.63亿元 中邮保险再添大股东 近日,我国保险业目前最大的增资扩股引战项目尘埃落定,银保监会同意中邮保险注册资本从215亿元增加至286 63亿元,由友邦保险认购新增注册

- 科创板投资者关系活动记录表涉及业绩和产能等内容 近日,科创板多家公司披露投资者关系活动记录表透露信息多多。涉及业绩和产能、未来规划等方面的内容。以世华科技(688093 SH)近日在2021年1

-

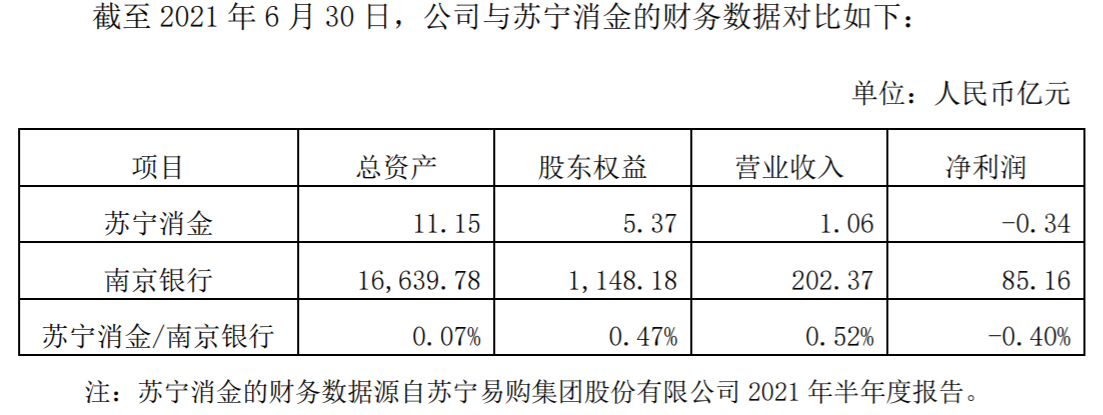

城商行布局消费金融提速 南京银行拟收购参股金融机构控股权 1月17日,资本邦了解到,城商行布局消费金融赛道正在提速。13日晚间,南京银行(601009 SH)公告披露,南京银行拟收购参股金融机构控股权,当

城商行布局消费金融提速 南京银行拟收购参股金融机构控股权 1月17日,资本邦了解到,城商行布局消费金融赛道正在提速。13日晚间,南京银行(601009 SH)公告披露,南京银行拟收购参股金融机构控股权,当 -

宁德时代融资动作关注 将进军换电赛道? 1月17日,资本邦了解到,拥有万亿资产的宁德时代(300750 SZ)最近融资大动作引起市场关注!根据公司此前公告,将在宜春生产基地、宜昌生产基

宁德时代融资动作关注 将进军换电赛道? 1月17日,资本邦了解到,拥有万亿资产的宁德时代(300750 SZ)最近融资大动作引起市场关注!根据公司此前公告,将在宜春生产基地、宜昌生产基 -

多因素共振带动银行板块走强 盈利增速大幅上升 1月17日,资本邦了解到,开年以来,在A股出现波动之际,银行股表现颇为出色,截至1月14日,Wind银行指数在2022年前9个交易日上涨了3 1%。公

多因素共振带动银行板块走强 盈利增速大幅上升 1月17日,资本邦了解到,开年以来,在A股出现波动之际,银行股表现颇为出色,截至1月14日,Wind银行指数在2022年前9个交易日上涨了3 1%。公 -

长江健康:将加大现有独家品种、一类新药等中药制剂的推广力度 【长江健康:将加大现有独家品种、一类新药等中药制剂的推广力度】长江健康在互动平台表示,公司中药板块在着力于胶剂类产品提档升级、...

-

鹏华基金袁航:价值投资是一种富有生命力的投资方式 上证报中国证券网讯(记者王彭)2022开年以来,A股延续了去年的震荡行情,在这样的市场环境中,拟由鹏华均衡价值投资风格派基金经理袁航执掌的鹏

-

春节前13国外交官上天猫国际直播间“带货”国家特产 “切点水果,倒入牛奶,拌上来自巴西的天然燕麦片和莓粉,配上一杯产自喜拉多的咖啡,就是一份我的家乡营养又美味的早餐。”天猫年货节...

-

美联新材:子公司安徽美芯动力锂电池湿法隔膜项目第一期第一阶段上了两条生产线 每经AI快讯,有投资者在投资者互动平台提问:董秘:第一条隔膜生产线2021年10底到货11月初开始安装到现在己经接近3个多月了还在调试吗?你曾经

-

韩国三大电池巨头加速材料自产 动力电池市场打响圈地战争 【韩国三大电池巨头加速材料自产动力电池市场打响圈地战争】LG化学计划在韩国庆尚北道龟尾新设动力电池正极材料工厂,每年生产规模为6万...

-

东风股份:持续关注并探索进一步优化在新型烟草相关业务板块的发展 【东风股份:持续关注并探索进一步优化在新型烟草相关业务板块的发展】东风股份在机构调研时表示,在新型烟草业务方面,公司持续关注国...

-

A股市场再现剧烈分化:中字头股票大面积崛起 多只前期疯炒股熄火 【A股市场再现剧烈分化:中字头股票大面积崛起多只前期疯炒股熄火】18日上午,A股市场现较明显分化,中字头股票和多只大市值股崛起;多只连续

-

又有百亿基金经理四季报出炉!重仓非赛道股 跑赢多数明星基金经理 又有百亿基金经理四季报出炉!重仓非赛道股,跑赢多数明星基金经理,四大选股思路曝光。

-

回避基金重仓股?他和段永平一起看好这个细分赛道 【回避基金重仓股?他和段永平一起看好这个细分赛道】开年前两周检测试剂、中药等板块涨幅居前,高景气度的CXO板块则跌跌不休。今天,CXO板块

-

重磅!料很足!五大公募FOF头部管理人的2022资产配置方略来了 2022年,市场的机会在哪里?怎样投资才能穿越波动,获取不低于市场平均水平的超额收益?资产配置的天平应倾向于权益还是债券?当前9000多只公

-

投资2000亿元!上海新年大动作!涵盖老基建、元宇宙等 【投资2000亿元!上海新年大动作!涵盖老基建、元宇宙等】最新发布的《2022年上海市扩大有效投资稳定经济发展的若干政策措施》明确,上海将通

-

美女基金经理直播聊起“养猪那些事儿” 这市场有哪些因素超预期? “一般来说,猪大概养到100斤左右就可以出栏了,如果说养到120斤、130斤,那就叫做大白猪了。”在近日一场直播中,美女基金经理不时向基...

-

哪些方向属于有效投资?上海这一文件给出答案 今日(1月18日)早间,上海市政府发布了《2022年上海市扩大有效投资稳定经济发展的若干政策措施》的通知,提出全力落实重大项目年度投资目标,预

-

沪指涨近1%:数字经济板块表现强势 新冠检测概念领跌 【股市播报】沪指涨近1%,创业板指表现疲软。盘面上,数字经济板块表现强势,多股封板。此外,华为欧拉、华为昇腾、数据安全、抽水蓄能...

-

最高价止步88.88 九安医疗放量重挫 一桩内幕交易“误伤”14倍大牛股? 【最高价止步88 88九安医疗放量重挫一桩内幕交易“误伤”14倍大牛股?】短短两个多月的时间,九安医疗股价最高涨逾14倍。

-

中东硝烟骤起!也门胡塞武装对阿联酋发动袭击 油价刷新逾七年高位 【中东硝烟骤起!也门胡塞武装对阿联酋发动袭击油价刷新逾七年高位】如果中东局势值此敏感之际再生波澜,料将给年初以来便一路疯狂的油...

-

易观分析发布2022年企业数字化技术应用10大趋势 伴随日前《十四五数字经济发展规划》印发,我国正在迎来焕然一新的数字面貌。发展数字经济,是后疫情时代全球经济结构重塑、全球竞争格局改

易观分析发布2022年企业数字化技术应用10大趋势 伴随日前《十四五数字经济发展规划》印发,我国正在迎来焕然一新的数字面貌。发展数字经济,是后疫情时代全球经济结构重塑、全球竞争格局改 -

中药行业重大事项点评:中医药有望迎来实质性利好 事项:2022年1月14日,浙江省医保局发布关于进一步做好《关于支持中医药传承创新发展的实施意见》执行工作的通知,该通知为《关于支持中医药传

-

招商基金侯昊:白酒板块估值已回落至合理配置区间 【招商基金侯昊:白酒板块估值已回落至合理配置区间】1月17日,招商基金量化投资部副总监侯昊发表观点指出,短期受疫情影响,市场担心影...

-

GDP站上110万亿元!一图读懂中国经济2021年报 【GDP站上110万亿元!一图读懂中国经济2021年报】1月17日,国家统计局发布2021年全年经济数据。初步核算,全年国内生产总值约114 37万亿元,比

-

第二大海外中国股基大举增持宁德时代 【第二大海外中国股基大举增持宁德时代】1月18日,记者查询晨星数据发现,第二大海外中国股票基金摩根基金-中国A股机遇A(累计)-人民币于2021年

-

中信证券:降息短期影响银行息差预期 中期有益于资产质量的整固 两条线索选股 1月17日,中国人民银行开展7000亿元1年期MLF操作和1000亿元7天期逆回购操作,中标利率分别为2 85% 2 10%,均较上期调降10bp。▍政策利率调降,

-

晨会精华:A股向上运行的空间更大!关注数字经济等科技创新产业链 【晨会精华:A股向上运行的空间更大!关注数字经济等科技创新产业链】申万宏源则认为,主基调大概率是“震荡企稳”,且向上运行的空间、...

-

2021西泠秋拍1.19-1.23 于杭州国际会议中心洲际酒店启幕,恭迎莅临! 2021西泠秋拍将于2022年1月21日在杭州国际会议中心洲际酒店举槌拍卖,1月19日至21日预展。作为中国艺术品市场年度收官之作,本次西泠秋拍阵容

2021西泠秋拍1.19-1.23 于杭州国际会议中心洲际酒店启幕,恭迎莅临! 2021西泠秋拍将于2022年1月21日在杭州国际会议中心洲际酒店举槌拍卖,1月19日至21日预展。作为中国艺术品市场年度收官之作,本次西泠秋拍阵容 -

益客食品今日上市 发行价格11.4元/股 据交易所公告,益客食品今日在深圳证券交易所创业板上市,公司证券代码为301116,发行价格11 4元 股,发行市盈率为41 01倍。

-

迈威生物今日上市 发行价格34.8元/股 据交易所公告,迈威生物今日在上海证券交易所科创板上市,公司证券代码为688062,发行价格34 8元 股。

热门资讯

-

上海华鑫发布年度报表 2021年营业总收入20.35亿增长28.94% 1月17日,上海华鑫股份有限公司披...

上海华鑫发布年度报表 2021年营业总收入20.35亿增长28.94% 1月17日,上海华鑫股份有限公司披... -

民营银行异地揽储难禁止 数字化转型或成突破点 监管趋严,自2022年1月1日起,互联...

民营银行异地揽储难禁止 数字化转型或成突破点 监管趋严,自2022年1月1日起,互联... -

屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起...

屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起... -

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位...

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...