二季度鸡蛋价格向终端市场传导加快

导语

今年3月份以来国内鸡蛋价格不断刷新最高纪录,并且由生产端通过流通环节向终端市场的传导速度加快,4月上半月产区蛋价同比涨幅近10%,流通环节及终端市场的涨幅均超过20%。从供需关系判断,高价鸡蛋或将成为今年的常态,亦对终端消费者的情绪产生冲击。

二季度初蛋价延续上行趋势

4月上半月,全国主产区鸡蛋价格稳步上行,日均价由4.33元/斤涨至4.75元/斤,最大涨幅9.70%;上半月均价4.51元/斤,同比涨幅20.91%,至近十年同期最高位。从图1中可以看出,今年鸡蛋价格从2月下旬开始进入上行轨道,2月底3月初已超过近十年同期最大值(2014年)。进入4月产区均价与近十年同期最高价差距不断扩大,4月14日两者价差达到0.70元/斤。

图1

产区蛋价明显上涨后,不断向销区及终端市场传导。从价格来看,2-4月销区批发价整体保持向上姿态,市场均价由一季度最低点3.78元/斤涨至4.76元/斤,最大涨幅25.93%;4月上半月均价4.70元/斤,同比涨幅20.82%,涨幅略小于同期产区蛋价。期间销区需求总体也呈增长态势,据卓创资讯了解,3月份北上广等销区市场需求恢复正常水平,月度鸡蛋总销量环比涨幅46.05%,同比略降0.88%。截至4月15日,4月总销量已接近上月的50%,整体来看需求较为正常。在封控地区较多的前提下,销区销量并未受到高价的制约影响。

图2

电商平台价增量减

今年以来,电商平台的鸡蛋售价与产区均价的变化趋势较为一致,平台售价从2月中旬起开始反弹,至4月14日,平均售价由0.76元/枚涨至0.88元/枚,最大涨幅15.79%。4月上半月均价0.83元/枚,折合8.30元/斤,高于产区均价3.79元/斤。平台价格上涨致使经销商采购成本明显提升,从图3看出,4月10-13日均价由0.83元/枚涨至0.88元/枚,若采购40斤的箱装鸡蛋,单日最大涨幅达到15元;30枚及以下的小包装售价以稳为主,个别品牌价格略涨0.03元/枚。

图3

随着平台售价呈阶梯状上涨,价格偏高在一定程度上开始抑制销量。进入4月,平台日销量整体呈减少趋势,由280万枚降至160万枚,最大降幅达42.86%。而从春节后终端市场整体需求恢复情况来看,价格上涨对平台销量影响不大,环比仍明显增多。后续2月下旬到3月中旬的销量减少,主因物流受限对平台到货量及终端消费者购买情绪的影响。值得注意的是,4月中旬以后鸡蛋价格从生产端到终端的传导速度加快,平台销量虽然减少,但也出现恢复的迹象,表明当前终端消费者对高价接受程度仍存。

图4

电商平台作为重要的鸡蛋消费渠道,其销量能够有效反映终端消费趋势的变化。据农业农村部、卓创资讯监测的数据显示,3月份国内4家主流电商平台鸡蛋总销量近3800吨,环比增幅19.24%,同比跌幅22.56%。3月销量环比增加体现了春节后市场恢复的正常发展轨迹;而同比降幅明显,则是受人口流动、物流运输等特殊因素影响。

数据来源:农业农村部、卓创资讯

图5

蛋价高位将趋于常态化

通过此前蛋鸡市场分析系列——《1月产蛋鸡存栏降幅收窄,2月增幅有限》、《1月补栏减、空栏增 后市鸡苗需求有望增长》文中对在产蛋鸡存栏量及鸡苗销量的分析结论可知,今年存栏量处于近五年最低值的趋势难以扭转。卓创资讯最新监测数据显示,一季度末产蛋鸡存栏量环比增幅0.43%,同比降幅3.40%,低于近五年平均值6.55%。另外,受制于饲料成本高企且可替代性有限,养殖单位的补栏及养殖信心仍不足;同时随着气温升高,二季度进入常规补栏淡季,这意味着未来三个季度的存栏量增幅将难以快速提升,鸡蛋供应将持续紧张。作为性价比最高的蛋白质来源,鸡蛋需求存在较强的刚性。预计后市供应面将强力支撑鸡蛋价格,高价将成为今年鸡蛋市场的最大特点,终端市场亦将“感同身受”。短期因产销市场供需关系不匹配,产区之间及产销区之间价差将拉大。

关键词:

-

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨 -

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万 -

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条 -

已完成两轮问询回复 奥浦迈科创板IPO通过审核 4月13日,资本邦了解到,上海证券交易所科创板上市委员会2022年第28次审议会议于2022年4月13日上午召开,审核结果显示,上海奥浦迈生物科技

已完成两轮问询回复 奥浦迈科创板IPO通过审核 4月13日,资本邦了解到,上海证券交易所科创板上市委员会2022年第28次审议会议于2022年4月13日上午召开,审核结果显示,上海奥浦迈生物科技 -

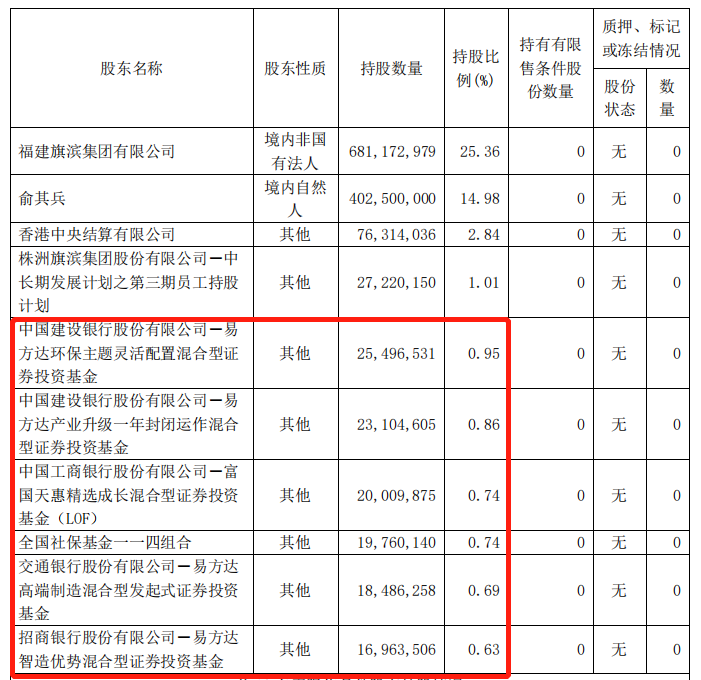

2022年一季度财报披露 5只基金齐增持旗滨集团 4月14日,资本邦了解到,迈入4月,A股上市公司2022年第一季度财报逐步出炉,基金调仓换股路径浮现。其中多只细分行业龙头个股获得增持。5只

2022年一季度财报披露 5只基金齐增持旗滨集团 4月14日,资本邦了解到,迈入4月,A股上市公司2022年第一季度财报逐步出炉,基金调仓换股路径浮现。其中多只细分行业龙头个股获得增持。5只 -

新股破发频现!唯捷创芯、瑞德智能、海创药业上市首日破发 新股频频亏钱,投资者不能闭着眼睛打新了!12日,唯捷创芯、瑞德智能、海创药业挂牌上市。让人意外的是,这三只新股一开盘就直接破发,唯捷

新股破发频现!唯捷创芯、瑞德智能、海创药业上市首日破发 新股频频亏钱,投资者不能闭着眼睛打新了!12日,唯捷创芯、瑞德智能、海创药业挂牌上市。让人意外的是,这三只新股一开盘就直接破发,唯捷

-

二季度鸡蛋价格向终端市场传导加快 导语今年3月份以来国内鸡蛋价格不断刷新最高纪录,并且由生产端通过流通环节向终端市场的传导速度加快,4月上半月产区蛋价同比涨幅近10%...

-

钢厂密集涨价,期货尾盘跳水,钢价不宜追高 一、钢材期现市场价格4月19日,国内钢材市场价格小幅上涨,唐山普方坯出厂价涨20报4810元 吨。发改委表示,下一步将全力做好大宗商品保供稳价

-

博鳌亚洲论坛压轴主题!元宇宙或再成市场焦点 【博鳌亚洲论坛压轴主题!元宇宙或再成市场焦点】博鳌亚洲论坛官网公布博鳌亚洲论坛2022年年会最新日程,年会将于4月20日至22日召开,“...

-

粗钢压产VS打击哄抬物价 黑色系冲高回落 钢市概述近两日恰逢宏观数据出台,又逢发改委召开月度例会,政策面消息出台较多,总体偏利好。行业内今日焦点多在发改委要求全年粗钢持...

-

异常气候加剧粮食供应担忧 世界粮价达历史最高水平 【异常气候加剧粮食供应担忧世界粮价达历史最高水平】北美部分地区于上周迎来强降雪,据加拿大媒体报道,自4月13日起,一场罕见的暴风雪...

-

肥料价格暴涨!东南亚大米面临减产风险 化肥价格飙升令亚洲各地的稻农减少了化肥的使用,然而这将威胁大米的收成。如果化肥价格得不到控制,可能会导致一场全面的粮食危机。从...

-

煤炭供需双方角色发生互换 大秦铁路(行情601006,诊股)天津蓟州段铁路桥维修展开后,大秦线每日发运量由正常情况下的130万吨降至40-50万吨。铁路不能满足正常批车,部分矿

-

铁矿石:现实与预期的博弈,孰强孰弱? 01铁矿石基本面1、近期海外发运量有所回升,但仍低于去年同期水平一般来说每年的一季度澳大利亚和巴西受高温、飓风和雨季等天气因素影响...

-

国债期货:中美利差如何影响人民币汇率 摘要与市面上大量的中美利差分析报告的内容不同,本篇报告回归本源,从汇率决定理论入手,结合市场实际表现,就“中美利差如何影响汇率...

-

鸡蛋:关注高成本弱预期下的产能恢复情况 当前鸡蛋市场的延续了2021年4月之后的状态:在高成本和弱消费预期的状态下,在产蛋鸡存栏持续下降。该问题持续至今,当前蛋鸡存栏基本位...

-

以铜为例探讨低库存状态下铜铝走势:四问铜的库存周期 库存是什么?库存只是个结果,依附于需求之后作为连接供需缺口之间的纽带,库存历来对大宗商品短周期的判断有着不可忽视的作用。

-

纺织服装行业蕉下控股深度报告:防晒起步户外领先 打造数字化新兴消费龙头 深耕防晒市场十余年,优质的城市户外品牌。公司是一家从事创新科技和美学设计的户外功能性产品的研发、生产和销售的领先优质企业,主要...

-

电气设备行业深度报告:短期冲击带来布局机会 需求长期向好趋势不改 多重因素扰动不改新能源车向上趋势2022年开年以来,车企销售终端提价、疫情蔓延、车企缺芯持续等因素对新能源车产销格局产生了一定的扰动,也

-

钢铁行业:产量继续压减 行业迎重要投资机会 本报告导读:发改委等部委明确要求2022年粗钢产量同比2021年压减,22年钢铁行业产量将继续下降。在稳增长背景下,行业需求良好,钢铁行业盈利

-

每日点评2022年第3期:成交持续低迷 热点切换乏力 走势回顾:今日上证指数小幅低开后震荡,午后出现一波快速回落,但尾盘重新走强,基本收回失地,深成指则表现稍弱,全天上证综指收跌0 ...

-

每日A股点评:指数震荡下行 煤炭农业石化领涨 市场回顾:指数震荡下行,煤炭农业石化领涨今日指数震荡下行,截止收盘,沪指跌0 05%报3194 03,深指跌0 5%报11633 32,创业板指跌1 38%报2453

-

华金证券给予喜临门买入评级:21年自主品牌零售表现靓丽 千店拓展计划圆满完成 华金证券04月20日发布研报称,给予喜临门(603008 SH,最新价:27 21元)买入评级。评级理由主要包括:1)自主品牌零售业务带动21年营收高速增长

-

阳光电源触及跌停价 成交额近40亿元 每经AI快讯,阳光电源触及跌停价,成交额近40亿元。

-

A股饮料板块异动上涨 会稽山涨停 4月20日上午,A股饮料制造板块异动上涨,会稽山涨停,维维股份,金枫酒业、莫高股份、古越龙山、李子园等跟涨。

-

轨道交通装备子链上下游30余家企业撮合对接 现场签约近5000万元 天津北方网讯:4月18日,市工业和信息化局在天津中车唐车轨道车辆有限公司内召开高端装备产业链轨道交通装备子链撮合对接活动,以稳定供...

-

滨海企业中标海上二氧化碳咸水封存科研项目 按下CCUS发展“加速键” 昨日,滨海新区企业中海油服中标我国首个海上二氧化碳咸水封存科研项目,为中海油服二氧化碳捕集、利用和封存(简称CCUS)业务发展,以及产业布

-

天津支付服务让利实体经济近2亿元 助力中小市场主体纾困减负 新型冠状病毒感染的肺炎疫情快报天津北方网讯:记者从人行天津分行获悉,截至今年3月末,天津全市银行和支付机构累计降费1 98亿元,惠...

-

中央深改委会议:加快推进金融支持创新体系建设 昨日,中央全面深化改革委员会第二十五次会议召开,审议通过了《“十四五”时期完善金融支持创新体系工作方案》等文件。

-

最高法“组合拳”为中小微企业稳定发展提供司法支持 4月19日,最高人民法院召开新闻发布会,发布人民法院助力中小微企业发展的15个典型案例和创新机制。在总结一季度经验基础上,进一步推动...

-

吉林复工复产、复商复市、复飞复航等工作正有序推进 据央视新闻消息,4月20日上午,吉林省政府召开本轮疫情防控工作第41场新闻发布会,介绍疫情防控工作最新进展。当前,吉林正在稳步恢复正...

-

梅花生物:公司三基地有机肥料总产能约110万吨左右 每经AI快讯,有投资者在投资者互动平台提问:目前由于俄乌战争,全球化肥供应紧张,公司三个基地的复合肥产能总共有多少?

-

阳光电源跌停 市值流失超267亿元 4月20日上午,阳光电源跌停,市值流失超267亿元,主力净流出超1亿元。

-

A股发电设备板块行情低迷 阳光电源一度跌停 固德威跌超9% 4月20日上午,发电设备板块行情低迷,阳光电源一度跌停,固德威跌超9%,锦浪科技、禾迈股份等跟跌。

-

阳光保险集团向港交所提交上市申请 券中社4月20日讯,阳光保险集团昨日向港交所提交上市申请,其联席保荐人为华泰国际、中金公司、瑞银集团、建银国际。

-

俞敏洪:高考数学只考几分 老是用文科思维管新东方 把新东方管得乱七八糟 4月19日,俞敏洪在直播间表示,最近打算开始学数学了,因为高考的时候数学只考了几分。老是用文科思维管新东方,用的太多了,把新东方管...

热门资讯

-

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间... -

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月... - “中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物...

-

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...