国内炼厂开工率持续走低 燃料油裂解价差走强

原油成本端:供给弹性依然维持在低水平,地缘风险溢价减弱但扰动持续存在,俄罗斯缺口难以弥补,IMF虽然下调经济预期前景,原油需求较预期有所减弱,但部分较为严重地区疫情可能在五月以后好转,原油需求依然坚韧,需求不会出现大幅下滑风险,二季度全球原油供需依然维持偏紧格局,叠加低库存背景下,价格依然有较强支撑。

燃料油裂解价差:四月份国内部分炼厂进入检修,且独立炼厂和主营炼厂出于利润和需求面的考虑,开工率出现大幅下滑,对于国内燃料油来说,整体处于供减需减状态,但现在供给端减量占据主导,使得高硫燃料油盘面裂解价差一度达到-28.16元/吨,低硫燃料油盘面裂解价差一度达到152.93元/吨附近,炼厂开工率持续走低可能预示着四月份燃料油持续强于原油的格局短时间内较难改变。

操作策略:从基本面表现来看,燃料油依然以多配为主,重点关注时机以及空间选择;四月份燃料油裂解价差预计依然维持偏强格局,可择机参与多燃料油空原油策略。

正文

一、2022年全球原油供需平衡表

STEO 公布数据显示:2022年全球石油日需求预期9980万桶,同比增加244万桶。2022年二季度全球石油日需求预期9919万桶,环比一季度增加24万桶。预计二季度美国石油日需求为2061万桶,环比增加62万桶。预计二季度欧洲地区石油日需求为1390万桶,环比减少7万桶。预计二季度日本石油日需求为314万桶,环比减少71万桶。预计二季度中国石油(行情601857,诊股)日需求为1574万桶,环比增加33万桶。

二、二季度原油供需较此前预测出现较大变化

2022 年2季度STEO4月份预测较3月份供需预测出现较大变化,从2022年2季度来看,二季度预计全球原油供需过剩29万桶/日,较上次预测供需过剩程度减少了45万桶/日,其中供给端减少119万桶/日,需求端减少74万桶/日,对供需均做了大幅的缩减。供给端出现大幅减量的主要原因是地缘政治所带来的俄罗斯产量以及出口减量,需求端也是根据经济模型充分考虑了全球经济增长幅度较预期下滑所带来的的原油需求减量。

原油后市观点:供给弹性依然维持在低水平,地缘风险溢价减弱但扰动持续存在,俄罗斯缺口难以弥补,IMF虽然下调经济预期前景,原油需求较预期有所减弱,但部分较为严重地区疫情可能在五月以后好转,原油需求依然坚韧,需求不会出现大幅下滑风险,二季度全球原油供需依然维持偏紧格局,叠加低库存背景下,价格依然有较强支撑。

三、国内原油加工量减少炼厂开工率大幅下滑

2022 年三月份中国原油加工量5858.5万吨,同比下降120.6万吨,降幅2.02%,其中三月份,山东地炼企业原油加工量为1.1557亿吨,同比减少323.4万吨,降幅21.86%;2022年一季度中国原油加工量1.716亿吨,同比减少1.40%,一季度地炼原油加工量3.42亿吨,同比减少19.82%。从公布数据表现来看,一季度中国原油加工量同比减少的主要原因是地炼企业开工率持续受到抑制,从而导致地炼企业原油加工量同比大幅下滑,相比之下,整个一季度,主营炼厂开工率相对较为稳定,主营炼厂原油加工量同比还有增量。

步入四月份,主营炼厂开工率开始边际走低,主要原因是两大集团月内二次下调了原油加工负荷,且降幅明显,导致产能利用率下跌,同时地炼企业开工率周度数据显示,开工率继续下行,四月上半月整体开工率只有49.2%左右水平,较三月份均值下降7.3个百分点,主要原因是四月份国内部分炼厂进入检修,且独立炼厂和主营炼厂出于利润和需求面的考虑,开工率出现大幅下滑,对于国内燃料油来说,整体处于供减需减状态,但现在供给端减量占据主导,使得高硫燃料油盘面裂解价差一度达到-28.16元/吨,低硫燃料油盘面裂解价差一度达到152.93元/吨附近,炼厂开工率持续走低可能预示着四月份燃料油持续强于原油的格局短时间内较难改变。

四、燃料油后市观点

原油成本端:供给弹性依然维持在低水平,地缘风险溢价减弱但扰动持续存在,俄罗斯缺口难以弥补,IMF虽然下调经济预期前景,原油需求较预期有所减弱,但部分较为严重地区疫情可能在五月以后好转,原油需求依然坚韧,需求不会出现大幅下滑风险,二季度全球原油供需依然维持偏紧格局,叠加低库存背景下,价格依然有较强支撑。

燃料油裂解价差:四月份国内部分炼厂进入检修,且独立炼厂和主营炼厂出于利润和需求面的考虑,开工率出现大幅下滑,对于国内燃料油来说,整体处于供减需减状态,但现在供给端减量占据主导,使得高硫燃料油盘面裂解价差一度达到-28.16元/吨,低硫燃料油盘面裂解价差一度达到152.93元/吨附近,炼厂开工率持续走低可能预示着四月份燃料油持续强于原油的格局短时间内较难改变。

关键词:

-

一季度市场震荡 多只基金增配房地产等稳增长相关领域股票 4月21日,资本邦了解到,公募基金2022年一季报进入密集披露期,最新数据显示,报告期内基金整体调仓较为明显,多只基金增配房地产、银行、

一季度市场震荡 多只基金增配房地产等稳增长相关领域股票 4月21日,资本邦了解到,公募基金2022年一季报进入密集披露期,最新数据显示,报告期内基金整体调仓较为明显,多只基金增配房地产、银行、 -

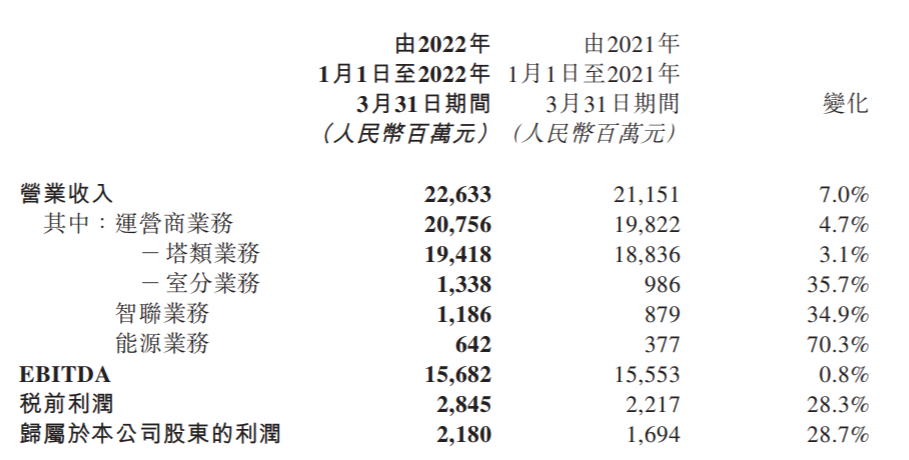

中国铁塔一季度营收226.33亿元 同比增长7.01% 4月20日,资本邦了解到,港股公司中国铁塔(00788 HK)发布2022年第一季度未经审核的主要运营数据。2022年一季度,公司营业收入为人民币(下同

中国铁塔一季度营收226.33亿元 同比增长7.01% 4月20日,资本邦了解到,港股公司中国铁塔(00788 HK)发布2022年第一季度未经审核的主要运营数据。2022年一季度,公司营业收入为人民币(下同 -

面对新股破发潮涌 要不要放缓新股发行节奏? 伴随着A股的持续低迷,新股破发潮仍然在A股市场上蔓延。面对新股破发潮涌,要不要放缓新股发行节奏,成了不少投资者关心的问题。目前新股破

面对新股破发潮涌 要不要放缓新股发行节奏? 伴随着A股的持续低迷,新股破发潮仍然在A股市场上蔓延。面对新股破发潮涌,要不要放缓新股发行节奏,成了不少投资者关心的问题。目前新股破 -

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨 -

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万 -

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条

-

国内炼厂开工率持续走低 燃料油裂解价差走强 原油成本端:供给弹性依然维持在低水平,地缘风险溢价减弱但扰动持续存在,俄罗斯缺口难以弥补,IMF虽然下调经济预期前景,原油需求较预...

-

猪价“一波三折” 新一轮猪周期究竟何时开启? 2022年春节以后,新冠肺炎疫情再次多地暴发,疫情封锁区域运猪车、饲料车运输受限,销区消费也接连受到影响。尤其是广东省政府4月13日首发本年

-

易纲:只要确保粮食生产和能源供应 物价将稳定在合理区间 【易纲:只要确保粮食生产和能源供应物价将稳定在合理区间】今年,粮食生产和能源供应对物价稳定非常重要。金融服务高度重视农业生产,...

-

N清研涨124.6% 触发二次临停 e公司讯,清研环境盘中持续走高,大涨124 6%,触发二次临停。

-

HPV疫苗一针就够?业界认为实行尚早 日前,世界卫生组织(WHO)在其官网发布消息:WHO于4月4日-7日召开了免疫战略专家组(SAGE)会议,对1剂次人乳头瘤病毒(HPV)疫苗接种的证据进行了

-

木业股份IPO上会被否 证监会第十八届发行审核委员会2022年第46次发审委会议于昨日召开,审核结果显示,唐山曹妃甸木业股份有限公司(简称“木业股份”)首发未...

-

N赛微跌幅收窄至8.54% 【N赛微跌幅收窄至8 54%】N赛微跌幅收窄至8 54%,开盘一度跌近30%,触发临停。

-

超150万手买单封板 中国海油上市第二日涨停 4月22日早盘,中国海油高开高走,强势涨停。截至发稿报15 17元,成交金额接近50亿元。涨停板封单超过150万手,粗略计算买盘资金量高达23亿元。

-

皓元医药2021年收入、利润大涨五成 上市后首份年报亮眼 皓元医药于4月22日公布了上市后首份年报。2021年全年,皓元医药实现营业收入约9 69亿元,较上年同期增长52 61%,剔除汇率影响,增长超过55 98%

-

国盛证券维持科大讯飞买入评级:收入增速略超预期 毛利率短期承压不改AI应用景气度 国盛证券04月22日发布研报称,维持科大讯飞(002230 SZ,最新价:39 3元)买入评级。评级理由主要包括:1)教育、开放平台、c端智能硬件、智慧汽

-

开源证券维持江苏租赁买入评级 江苏租赁2021年年报和2022年一季报点评:“小单零... 开源证券04月22日发布研报称,维持江苏租赁(600901 SH,最新价:5 13元)买入评级。评级理由主要包括:1)开启“零售+科技”双领先战略,利差扩

-

西南证券首予华能国际买入评级:火电龙头转型 业务协同发展 目标价8.65元 西南证券04月22日发布研报称,首予华能国际(600011 SH,最新价:6 66元)买入评级,目标价格为8 65元。评级理由主要包括:1)中国最大的电力运营

-

纷享销客罗旭:CRM是企业营销增长的核心驱动工具 “谁能成为中国的Salesforce?”这是长期困扰国内SaaS(软件即服务)领域的一个谜题。成立于1999年的Salesforce基于SaaS订阅模式的CRM(客户关系

-

新型电力系统行业深度研究系列三:能源网络筑强国 电力线缆再出发 投资要点:电力线缆作为承载电力能源的主要单元,在构建网格化的能源网络与新型电力系统建设中仍将发挥重要作用。不仅在总量上将保持高...

-

恒大汽车投资成立新公司 经营范围含网约车服务 企查查APP显示,4月20日,恒驰国瑞新能源汽车销售(北京)有限公司成立,注册资本1亿元,经营范围包含:新能源汽车整车销售;二手车经销;电动汽

-

让新业态劳动者享有更好保障 许多灵活就业人员与用人单位的关系不那么密切,工作时间、工作场所界限比较模糊,给工伤认定带来诸多挑战劳动者发生工伤事故或遭受职业...

-

军事专家:第三艘航母相信应该在2022年下半年可以下水 【军事专家:第三艘航母相信应该在2022年下半年可以下水】23日是海军成立73周年,22日海军向全社会公开发布首部航母主题宣传片《深蓝!深蓝!

-

上海市纪委监委部署对保供物资采购发放开展专项监督检查 【上海市纪委监委部署对保供物资采购发放开展专项监督检查】据“廉洁上海”微信公众号消息,近期,本市多个乡镇、街道在发放生活保障物...

-

阿宽食品募资项目存疑点、网络投诉质量问题超五成 【阿宽食品募资项目存疑点、网络投诉质量问题超五成】四川白家阿宽食品产业股份有限公司(下称:阿宽食品或发行人)申报材料显示,拟发行...

-

中航证券给予凯莱英买入评级 中航证券04月21日发布研报称,给予凯莱英(002821 SZ,最新价:287 5元)买入评级。评级理由主要包括:1)一季度扣非业绩增速创新高;2)行业高景

-

海信视像:4月25日 公司将发布激光电视等年度重磅产品 每经AI快讯,有投资者在投资者互动平台提问:Hi,请问你们最近还发激光新品吗?海信视像(600060 SH)4月22日在投资者互动平台表示,4月25日,公

-

白云山:子公司广西白云山盈康药业有限公司有授权其他企业生产一款名为疤痕修护型... 有投资者在投资者互动平台提问:淘宝网上售卖的疤膏是你们公司生产的吗?打着白云山牌广药大健康的招牌,贵公司有没有打假部门?公布一...

-

韩国30家半导体企业成立碳化硅产业联盟 本报讯记者许子皓报道:近日,有报道称,为了发展新一代功率半导体,韩国30家本土半导体企业以及大学和研究所组建碳化硅产业联盟,以应...

-

中国再次成为全球最大半导体设备市场 本报讯记者张依依报道:近日,SEMI发布《全球半导体设备市场统计报告》。报告显示,2021年全球半导体制造设备销售额激增,相比2020年的712亿美

-

QD-OLED电视为何“姗姗来迟” 3月中旬,业界期盼已久的三星QD-OLED电视终于揭开了神秘面纱,比原计划的亮相时间晚了两个多月。然而,这并不意味着姗姗来迟的三星QD-OLED电视

-

铜材涨价 空调企业考虑“铝代铜” 3月以来,空调企业掀起新一轮“涨价潮”,主要家电品牌先后宣布上调空调产品的出厂价格。作为空调重要原材料的铜材,成为这轮涨价的主要...

- 3月59家百亿私募出动调研 淡水泉、高毅、盘京排名前三 根据格上研究统计,3月共有1428家私募机构参与调研,涉及上市公司549家。从上市板块来看,主板公司232家(占比52 61%)、创业板公司97家(占比

-

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证券代码为600938。至此,三桶油中国石油、中国石化、中国海油齐聚A股。中国石化、中国石油分别于2001年8月8

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证券代码为600938。至此,三桶油中国石油、中国石化、中国海油齐聚A股。中国石化、中国石油分别于2001年8月8 -

中国2022网游市场现状 国内网游市场发展 国内网游市场现状国内比较大的游戏公司有腾讯、网易、米哈游等。从国内来看,还是腾讯占大头,另外近些年米哈游在国外获得成功。近年,...

-

富时中国A50指数期货开盘跌0.86% 富时中国A50指数期货开盘跌0 86%

热门资讯

- 中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

-

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... -

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上... -

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...