预期向左 现实向右 钢材何时兑现弱现实?

需求端

虽然近期政策面持续推动,但疫情影响下的终端需求启动依旧较慢;上三角地区汽车等制造业的启动确实给下游钢材带来一定希望,但需求释放仍需一定时间;房地产虽然受疫情影响相对有限,但新开工的连续性下滑以及房屋销售面积的持续下降,着实反应出当前的需求仍处于低谷期。

之前盘面持续炒作需求预期兑现逻辑,随着4月下旬的来临,钢价持续冲高后震荡,终端需求兑现被提上议程。从当前盘面变化来看,资金明显在交易现实,而此时受疫情、交通、资金、成本等较多负面因素影响,需求兑现大不如预期。

恐怕有人会质疑,目前是受疫情影响,需求不佳情有可原。但从连续公布的数据,以及国内消费情况来看,即便是疫情防控放松,也很难在短时间内对需求、消费进行彻底改观。从此前统计局公布的数据来看,一、二、三线城市商品房销售面积持续下降,且均低于19年以来同期值。虽然在2021年以前一直受三道红线等政策影响,但一线城市并未出现销量明显弱于同期的情况,持续偏高位运行,甚至强于2019年,仅弱于疫情刺激下的2020年市场表现,由此可见,一线城市的购买力非常强势。2022年销量延续强势,但3月开始大幅走弱,疫情的综合影响对购买力形成了非常明显的削弱;二、三线城市虽然情况各异,但总的来说,宽松的刺激政策并未完全渗透,尤其是三线城市,再叠加疫情影响,销售进入常态化低迷情况。

这里之所以着重说销售,其实是为了说明用钢需求的变化,虽然汽车行业目前正在恢复中,且会对热卷价格形成利好支撑,但用钢需求的大头——房地产市场,恐短时间内难以恢复到正常水平,也就是说,近期钢材的表观消费还将在偏低位运行。对于明显低于季节性的表需预期,市场存在兑现弱现实的需求。从今天的盘面来看,明显还是延续兑现现实的逻辑,日盘下跌为主。

供给端

面对需求的较不乐观,生产端也面临高压。虽然发改委等四部门研究部署了2022年粗钢产量压减工作,但目前钢厂主动减产的原因多为疫情影响下的物流运输不畅,而非提前开始减产计划。从本轮受影响较大的唐山地区钢厂来看,通行证待更新以及物流运输的再次管控增加了厂内材料运输难题,虽然前期有原料到厂,但现阶段的压力多为成品材外送,据市场方面了解到,受疫情管控影响,成材外运受阻,厂内库存继续堆积,高炉企业被迫开始减产计划。

后期钢价走势?

连续三个多月的预期发酵让市场已经出现疲态,多头冲劲不足。从近期价格波动的频率来看,幅度虽然略有收窄,但波动频率明显提高,这就增加了现阶段现货的销售压力。目前盘面虽然开始兑现弱现实,但从走势来看,政策余温仍在,明显盘面还没有实现从高位震荡走向单边下行的转变。

截止21日16时,钢材价格走势分歧。成材方面,兰格钢铁网螺纹钢现货均价为5142元,比昨日涨5元;热卷均价为5258元,比昨日跌4元。原料方面,京唐港进口PB粉价格为1000元,比昨日持平;唐山准一级冶金焦价格为4070元,与昨日拉涨200元;唐山迁安主导钢厂钢坯出厂价格为4830元,比昨日持平。

短时间来看,期货盘面上行动力不足,但受成本支撑,价格暂时仍在高位胶着运行。政策推动与需求欠佳仍待磨合,期现热衷于短线交易。关注夜盘能否站稳当前支撑位,螺纹参考5000附近,热卷参考5100-5150区间。

关键词: 热轧卷板

-

一季度市场震荡 多只基金增配房地产等稳增长相关领域股票 4月21日,资本邦了解到,公募基金2022年一季报进入密集披露期,最新数据显示,报告期内基金整体调仓较为明显,多只基金增配房地产、银行、

一季度市场震荡 多只基金增配房地产等稳增长相关领域股票 4月21日,资本邦了解到,公募基金2022年一季报进入密集披露期,最新数据显示,报告期内基金整体调仓较为明显,多只基金增配房地产、银行、 -

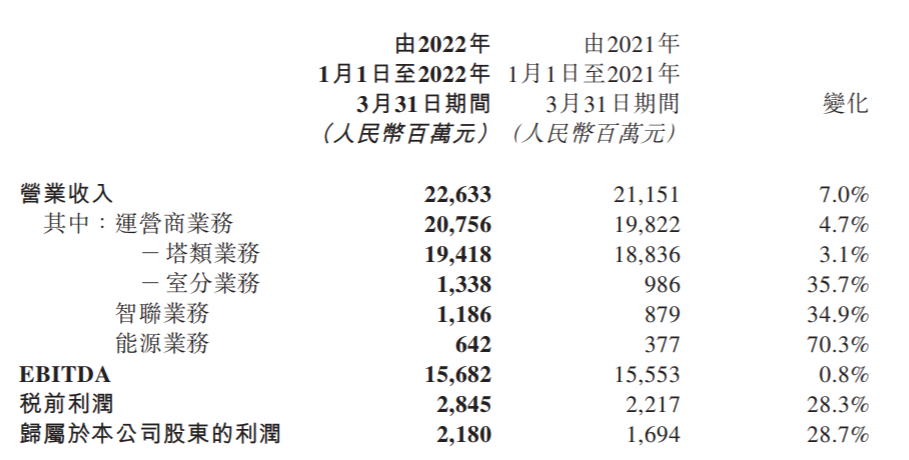

中国铁塔一季度营收226.33亿元 同比增长7.01% 4月20日,资本邦了解到,港股公司中国铁塔(00788 HK)发布2022年第一季度未经审核的主要运营数据。2022年一季度,公司营业收入为人民币(下同

中国铁塔一季度营收226.33亿元 同比增长7.01% 4月20日,资本邦了解到,港股公司中国铁塔(00788 HK)发布2022年第一季度未经审核的主要运营数据。2022年一季度,公司营业收入为人民币(下同 -

面对新股破发潮涌 要不要放缓新股发行节奏? 伴随着A股的持续低迷,新股破发潮仍然在A股市场上蔓延。面对新股破发潮涌,要不要放缓新股发行节奏,成了不少投资者关心的问题。目前新股破

面对新股破发潮涌 要不要放缓新股发行节奏? 伴随着A股的持续低迷,新股破发潮仍然在A股市场上蔓延。面对新股破发潮涌,要不要放缓新股发行节奏,成了不少投资者关心的问题。目前新股破 -

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨 -

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万 -

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条

-

预期向左 现实向右 钢材何时兑现弱现实? 需求端虽然近期政策面持续推动,但疫情影响下的终端需求启动依旧较慢;上三角地区汽车等制造业的启动确实给下游钢材带来一定希望,但需...

-

钢厂密集涨价,钢价上涨已现乏力 一、钢材期现市场价格4月21日,国内钢材市场涨跌互现,唐山普方坯出厂价稳报4830元 吨。21日钢材期货市场震荡下跌,多地依然受疫情扰动,导致

-

大秦线前期维修工作已经展开 春季集中修时间不变 为确保保供稳价工作的顺利进行,为电厂补库做铺垫,大秦线检修时间一改再改。从4月8日推迟至4月18日,再推迟至5月1日。此次大秦铁路(行情60100

-

国内炼厂开工率持续走低 燃料油裂解价差走强 原油成本端:供给弹性依然维持在低水平,地缘风险溢价减弱但扰动持续存在,俄罗斯缺口难以弥补,IMF虽然下调经济预期前景,原油需求较预...

-

猪价“一波三折” 新一轮猪周期究竟何时开启? 2022年春节以后,新冠肺炎疫情再次多地暴发,疫情封锁区域运猪车、饲料车运输受限,销区消费也接连受到影响。尤其是广东省政府4月13日首发本年

-

易纲:只要确保粮食生产和能源供应 物价将稳定在合理区间 【易纲:只要确保粮食生产和能源供应物价将稳定在合理区间】今年,粮食生产和能源供应对物价稳定非常重要。金融服务高度重视农业生产,...

-

N清研涨124.6% 触发二次临停 e公司讯,清研环境盘中持续走高,大涨124 6%,触发二次临停。

-

HPV疫苗一针就够?业界认为实行尚早 日前,世界卫生组织(WHO)在其官网发布消息:WHO于4月4日-7日召开了免疫战略专家组(SAGE)会议,对1剂次人乳头瘤病毒(HPV)疫苗接种的证据进行了

-

木业股份IPO上会被否 证监会第十八届发行审核委员会2022年第46次发审委会议于昨日召开,审核结果显示,唐山曹妃甸木业股份有限公司(简称“木业股份”)首发未...

-

N赛微跌幅收窄至8.54% 【N赛微跌幅收窄至8 54%】N赛微跌幅收窄至8 54%,开盘一度跌近30%,触发临停。

-

超150万手买单封板 中国海油上市第二日涨停 4月22日早盘,中国海油高开高走,强势涨停。截至发稿报15 17元,成交金额接近50亿元。涨停板封单超过150万手,粗略计算买盘资金量高达23亿元。

-

皓元医药2021年收入、利润大涨五成 上市后首份年报亮眼 皓元医药于4月22日公布了上市后首份年报。2021年全年,皓元医药实现营业收入约9 69亿元,较上年同期增长52 61%,剔除汇率影响,增长超过55 98%

-

国盛证券维持科大讯飞买入评级:收入增速略超预期 毛利率短期承压不改AI应用景气度 国盛证券04月22日发布研报称,维持科大讯飞(002230 SZ,最新价:39 3元)买入评级。评级理由主要包括:1)教育、开放平台、c端智能硬件、智慧汽

-

开源证券维持江苏租赁买入评级 江苏租赁2021年年报和2022年一季报点评:“小单零... 开源证券04月22日发布研报称,维持江苏租赁(600901 SH,最新价:5 13元)买入评级。评级理由主要包括:1)开启“零售+科技”双领先战略,利差扩

-

西南证券首予华能国际买入评级:火电龙头转型 业务协同发展 目标价8.65元 西南证券04月22日发布研报称,首予华能国际(600011 SH,最新价:6 66元)买入评级,目标价格为8 65元。评级理由主要包括:1)中国最大的电力运营

-

纷享销客罗旭:CRM是企业营销增长的核心驱动工具 “谁能成为中国的Salesforce?”这是长期困扰国内SaaS(软件即服务)领域的一个谜题。成立于1999年的Salesforce基于SaaS订阅模式的CRM(客户关系

-

新型电力系统行业深度研究系列三:能源网络筑强国 电力线缆再出发 投资要点:电力线缆作为承载电力能源的主要单元,在构建网格化的能源网络与新型电力系统建设中仍将发挥重要作用。不仅在总量上将保持高...

-

恒大汽车投资成立新公司 经营范围含网约车服务 企查查APP显示,4月20日,恒驰国瑞新能源汽车销售(北京)有限公司成立,注册资本1亿元,经营范围包含:新能源汽车整车销售;二手车经销;电动汽

-

让新业态劳动者享有更好保障 许多灵活就业人员与用人单位的关系不那么密切,工作时间、工作场所界限比较模糊,给工伤认定带来诸多挑战劳动者发生工伤事故或遭受职业...

-

军事专家:第三艘航母相信应该在2022年下半年可以下水 【军事专家:第三艘航母相信应该在2022年下半年可以下水】23日是海军成立73周年,22日海军向全社会公开发布首部航母主题宣传片《深蓝!深蓝!

-

上海市纪委监委部署对保供物资采购发放开展专项监督检查 【上海市纪委监委部署对保供物资采购发放开展专项监督检查】据“廉洁上海”微信公众号消息,近期,本市多个乡镇、街道在发放生活保障物...

-

阿宽食品募资项目存疑点、网络投诉质量问题超五成 【阿宽食品募资项目存疑点、网络投诉质量问题超五成】四川白家阿宽食品产业股份有限公司(下称:阿宽食品或发行人)申报材料显示,拟发行...

-

中航证券给予凯莱英买入评级 中航证券04月21日发布研报称,给予凯莱英(002821 SZ,最新价:287 5元)买入评级。评级理由主要包括:1)一季度扣非业绩增速创新高;2)行业高景

-

海信视像:4月25日 公司将发布激光电视等年度重磅产品 每经AI快讯,有投资者在投资者互动平台提问:Hi,请问你们最近还发激光新品吗?海信视像(600060 SH)4月22日在投资者互动平台表示,4月25日,公

-

白云山:子公司广西白云山盈康药业有限公司有授权其他企业生产一款名为疤痕修护型... 有投资者在投资者互动平台提问:淘宝网上售卖的疤膏是你们公司生产的吗?打着白云山牌广药大健康的招牌,贵公司有没有打假部门?公布一...

-

韩国30家半导体企业成立碳化硅产业联盟 本报讯记者许子皓报道:近日,有报道称,为了发展新一代功率半导体,韩国30家本土半导体企业以及大学和研究所组建碳化硅产业联盟,以应...

-

中国再次成为全球最大半导体设备市场 本报讯记者张依依报道:近日,SEMI发布《全球半导体设备市场统计报告》。报告显示,2021年全球半导体制造设备销售额激增,相比2020年的712亿美

-

QD-OLED电视为何“姗姗来迟” 3月中旬,业界期盼已久的三星QD-OLED电视终于揭开了神秘面纱,比原计划的亮相时间晚了两个多月。然而,这并不意味着姗姗来迟的三星QD-OLED电视

-

铜材涨价 空调企业考虑“铝代铜” 3月以来,空调企业掀起新一轮“涨价潮”,主要家电品牌先后宣布上调空调产品的出厂价格。作为空调重要原材料的铜材,成为这轮涨价的主要...

- 3月59家百亿私募出动调研 淡水泉、高毅、盘京排名前三 根据格上研究统计,3月共有1428家私募机构参与调研,涉及上市公司549家。从上市板块来看,主板公司232家(占比52 61%)、创业板公司97家(占比

热门资讯

-

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证... -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... -

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上... -

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...