晨会精华:静待A股反击机会!坚守优质标的 把握两条主线

回顾周二A股行情,沪深两市延续震荡下挫格局。A股三大股指开盘涨跌不一,盘初震荡整理之后,又出现一致性下挫,临近午间股指才有企稳迹象;午后股指一度有拉升迹象,又遭打压下挫。整体来看,A股颓势尽显。

正如中原证券所述,当前A股市场受到多重因素的影响整体震荡下行,处于系统性风险集中释放阶段,除了少数防御行业之外,大多数行业轮番下挫,预计在外盘有效止跌企稳之前,两市股指震荡寻底的可能性较大。

山西证券则指出,A股市场情绪本周明显恶化,两市连续两日放量收跌或已造成一定恐慌,外盘波动加剧,使得国内市场“避风港”作用被削弱,情绪面偏弱的背景下A股市场短期或更易受外盘冲击,再度强调在配置中维持相对谨慎。与此同时,震荡中亦存在一定结构性机会。我们建议,在市场震荡调整中把握中观产业政策方向指引,以及超跌板块景气修复两条主线,坚守优质标的,静待反击机会。

就后市而言,中原证券还进一步分析,建议投资者多看少动,不宜急于抄底,耐心等待市场阶段性底部信号明朗之后再考虑做多事宜。预计沪指短线继续震荡下行的可能性较大,创业板市场短线继续下探、寻求支撑的可能较大。建议投资者短线暂时观望,中线继续关注低估值蓝筹股的投资机会。

宏观方面,中信证券认为,如果美联储3月开启加息,则其大约“滞后曲线”2-3个季度。预计本轮加息的利率终点高度或在2%-2.25%附近,今年加息节奏或先急后缓,全年或加息4次,加息时点主要分布在上半年,2023年加息3-4次,并结束本轮加息周期。国际冲突短期坚定美联储加息抑制通胀的决心,但中长期将增加美联储政策的不确定性,美联储将根据经济形势保持政策谨慎灵活。

在操作策略上,国盛证券表示,近期全球经济滞涨风险加大、国际局势未定、国内外疫情反复等不利因素的扰动,在很大程度上影响了市场的风险偏好。当前煤炭、有色、辅助生殖等近期表现相对较为强势的板块出现了明显的补跌,而估值相对较低以及前期调整较为充分的板块个股展现出更强的韧性,后市在选股方向上可有所侧重。

该机构进一步指出,宜多看少动,控制仓位,静待市场止跌信号出现。可关注半导体、新基建、电新等业绩高增预期较强板块的布局时机,或为当前行情下不错的选择。

民生证券提到,部分观望的投资者仍在等待市场出现新的主线,但其实市场新的主线已经确立,真正的周期正在开始。我们理解投资者对于“依赖于价格判断”的资产的担忧的底层逻辑:过往通胀中枢下移,最好的价格判断策略就是回避此类资产。但环境已经在变化,通胀中枢上移已经确立,实物资产升值路径十分明显,那么回避依赖于价格判断的资产就不应该是明智的选择,惯性思维需要被打破。

该机构进一步分析,过往通缩环境下习惯认为“优质”的资产也需要重新被判断,部分投资者“苦苦等待”的主线或许将在较长时间离开。当下我们推荐的顺序是:通胀交易最为确定,买入有色(铜、铝、黄金)、原油(油运、油气开采)、煤炭;需求恢复的概率在增加,布局:银行、房地产和建筑。

国信证券表示,今年沿用“货币-信用”风火轮,上半年稳增长预期下货币与信用双宽,对股票和商品利好。主题投资方面,关注专精特新、产业升级和ESG。中长期看,国内经济动能和产业结构逐渐从大消费向高端制造业迈进,关注新基建、高科技板块,把握绿色经济和数字浪潮机遇。

(文章来源:东方财富研究中心)

关键词:

-

市场剧烈震荡 多家基金公司解读“稳增长”信号 3月8日,资本邦了解到,昨日A股三大指数单边下行,上证指数下跌2 17%,深证成指收跌3 43%,创业板指大跌4 30%。板块方面,与稳增长相关的房

市场剧烈震荡 多家基金公司解读“稳增长”信号 3月8日,资本邦了解到,昨日A股三大指数单边下行,上证指数下跌2 17%,深证成指收跌3 43%,创业板指大跌4 30%。板块方面,与稳增长相关的房 -

740只基金年内分红超540亿元 主动权益类基金成主流 基金公司在一季度的分红热情今年也得以持续。Wind数据显示,截至3月2日,今年以来已有740只基金(A C类分开统计,下同)派发红包雨,合计分红

740只基金年内分红超540亿元 主动权益类基金成主流 基金公司在一季度的分红热情今年也得以持续。Wind数据显示,截至3月2日,今年以来已有740只基金(A C类分开统计,下同)派发红包雨,合计分红 -

年内七成公募基金净值下跌 平均跌超4% 3月4日,资本邦了解到,数据显示,截至3月1日,年内七成公募基金净值下跌,平均跌幅超4%。同期,上证指数跌4 15%,深证成指跌9 21%,创业板

年内七成公募基金净值下跌 平均跌超4% 3月4日,资本邦了解到,数据显示,截至3月1日,年内七成公募基金净值下跌,平均跌幅超4%。同期,上证指数跌4 15%,深证成指跌9 21%,创业板 -

6500万欧元!Netflix和芬兰游戏开发商达成合并协议 3月3日,资本邦了解到,Netflix和芬兰游戏开发商Next Games已经达成一项合并协议,据双方预计,这笔交易将于2022年第二季度完成。根据该协

6500万欧元!Netflix和芬兰游戏开发商达成合并协议 3月3日,资本邦了解到,Netflix和芬兰游戏开发商Next Games已经达成一项合并协议,据双方预计,这笔交易将于2022年第二季度完成。根据该协 -

市场热点全天快速轮动 创科技ETF基金今日上涨超2% 3月2日,资本邦了解到,截至今日收盘,沪指跌0 13%,深成指跌1 05%,创业板指跌1 77%。北向资金全天净卖出7 76亿元,其中沪股通净卖出4 51

市场热点全天快速轮动 创科技ETF基金今日上涨超2% 3月2日,资本邦了解到,截至今日收盘,沪指跌0 13%,深成指跌1 05%,创业板指跌1 77%。北向资金全天净卖出7 76亿元,其中沪股通净卖出4 51 -

我国机械工业经济运行总体平稳 去年进出口额1.04万亿美元 事件:近日,中国机械工业联合会召开信息发布会,介绍了2021年机械工业经济运行情况。虽遇疫情散发、芯片短缺、原材料价格高涨、电力供应紧

我国机械工业经济运行总体平稳 去年进出口额1.04万亿美元 事件:近日,中国机械工业联合会召开信息发布会,介绍了2021年机械工业经济运行情况。虽遇疫情散发、芯片短缺、原材料价格高涨、电力供应紧

-

商品期货开盘多数上涨,伦镍“逼空”按下暂停键,沪镍连续2个交易日涨停 金融界3月9日消息国内期货市场早盘开盘,商品期货多数上涨,沪镍连续2个交易日涨停,沥青、燃油等涨超7%,菜粕、SS等涨超5%,短纤、塑料等涨超

-

晨会精华:静待A股反击机会!坚守优质标的 把握两条主线 【晨会精华:静待A股反击机会!坚守优质标的把握两条主线】山西证券则指出,A股市场情绪本周明显恶化,两市连续两日放量收跌或已造成一...

-

镍『疯』在此:价格创新高,关注需求负反馈风险 01供应国地缘冲突风险再次推升镍价俄乌军事冲突爆发以来,受到远期来自俄罗斯的镍供应或减少的市场悲观情绪驱动下,截至3月4日收盘,LME镍价从

-

新湖期货:伦交所停止镍交易 多数金属已经开始回落 本次LME镍价大涨由多重因素造成。当前镍库存很低,新能源发展带动镍出现新的消费领域,加之俄乌争端发酵,俄罗斯受到制裁,引发市场对未...

-

茂化实华:公司目前已经是开元氮肥等四家公司的债权人 有投资者在投资者互动平台提问:去年公司公告称:公司计划通过债转股的方式控股开元氮肥、威龙化工、威龙商贸,合作建设茂名开元制氢及...

-

青岛食品:目前公司有挂面、面粉等产品 有投资者在投资者互动平台提问:请问公司有面条等产品吗?青岛食品(001219 SZ)3月9日在投资者互动平台表示,目前公司有挂面、面粉等产品。

-

和林微纳:现阶段市场的大宗涨价对公司影响极小 有投资者在投资者互动平台提问:请问近期国际钯金涨价对公司探针业务的原材料成本影响有多大?和林微纳(688661 SH)3月9日在投资者互动平台表示

-

华远地产:公司会根据经营情况尽量合理规划贷款偿付安排 以期获得最好的资金使用效率 有投资者在投资者互动平台提问:公司有没有想法把信托贷款出清。商品房没什么利润还要付高息华远地产(600743 SH)3月9日在投资者互动平台表示,

-

易华录:公司近期已同中国电信集团天津分公司签署互联网数据中心合作协议 有投资者在投资者互动平台提问:请问公司是否有面向企业端IDC建设项目?易华录(300212 SZ)3月9日在投资者互动平台表示,公司近期已同中国电信

-

容百科技:从上游资源供应商了解到 俄镍部分欧洲长单还在继续执行 【容百科技:从上游资源供应商了解到,俄镍部分欧洲长单还在继续执行】容百科技在互动平台表示,公司生产经营正常,没有参与镍金属期货...

-

紫金矿业等22股获北向资金增持额超亿元 据wind统计显示,3月8日共有605只个股获北向资金持股量环比上一个交易日增加。以增持的股份数量和当日收盘价为基准进行测算,加仓股中,增持市

-

有色板块开盘走弱 罗平锌电跌停 有色板块开盘走弱,罗平锌电跌停,锌业股份、金徽股份、驰宏锌锗、宏达股份、豫光金铅等跌超5%。

-

聚焦粤港澳大湾区国际科创中心建设 深圳要建大湾区科创引擎 今年的政府工作报告提出,深入实施创新驱动发展战略,巩固壮大实体经济根基。全国两会上,不少来自广东的全国人大代表、全国政协委员围绕科

聚焦粤港澳大湾区国际科创中心建设 深圳要建大湾区科创引擎 今年的政府工作报告提出,深入实施创新驱动发展战略,巩固壮大实体经济根基。全国两会上,不少来自广东的全国人大代表、全国政协委员围绕科 -

老干妈回应涨价 辣椒酱行业发展前景分析 老干妈回应涨价老干妈被曝涨价,老干妈客服称,3月1日起涨价了,因为从去年以来,所有原材料都涨价了。涨价是对经销商价格的涨价,具体...

-

维生素E市场现状分析 维生素E行业未来发展趋势 维生素E具有抗心血管疾病、抗癌、提高免疫力、抗衰老等作用,广泛应用在日化用品、保健品、食品、医药、膳食补充剂以及动物饲料等领域,...

-

避险资金继续流入黄金 A股黄金股逆势走强 受地缘政治紧张影响,避险资金继续流入黄金。7日亚市早盘,纽约黄金期货站上2000美元 盎司。截至记者发稿时,纽约期金上涨1 72%,报2000 4

避险资金继续流入黄金 A股黄金股逆势走强 受地缘政治紧张影响,避险资金继续流入黄金。7日亚市早盘,纽约黄金期货站上2000美元 盎司。截至记者发稿时,纽约期金上涨1 72%,报2000 4 - 市场剧烈震荡 多家基金公司解读“稳增长”信号 3月8日,资本邦了解到,昨日A股三大指数单边下行,上证指数下跌2 17%,深证成指收跌3 43%,创业板指大跌4 30%。板块方面,与稳增长相关的房

-

美股三大指数重挫:道指跌797.42点 科技股普跌 3月8日,资本邦了解到,美东时间3月7日,美股三大指数重挫。截至收盘,三大指数均下跌。道指跌797 42点,跌幅2 37%,报32817 38点;纳指跌48

美股三大指数重挫:道指跌797.42点 科技股普跌 3月8日,资本邦了解到,美东时间3月7日,美股三大指数重挫。截至收盘,三大指数均下跌。道指跌797 42点,跌幅2 37%,报32817 38点;纳指跌48 -

泰国新增22073例新冠确诊病例,新增69例新冠死亡病例 泰国新增22073例新冠确诊病例,新增69例新冠死亡病例

-

俄外交部称西方对俄制裁逻辑“完全脱离现实” 俄外交部称西方对俄制裁逻辑“完全脱离现实”;

-

据华尔街日报:美国方面调查跟微软与动视交易有关的期权交易 据华尔街日报:美国方面调查跟微软与动视交易有关的期权交易

-

中泰证券:看好稳增长和信用企稳下的投资机会 【中泰证券:看好稳增长和信用企稳下的投资机会】独立性较高,均衡配置。国内经济增长目标及货币政策均体现出独立性,但短期受地缘政治...

-

日本财务大臣铃木俊一:预计日本央行将继续努力实现价格目标 日本财务大臣铃木俊一:预计日本央行将继续努力实现价格目标

-

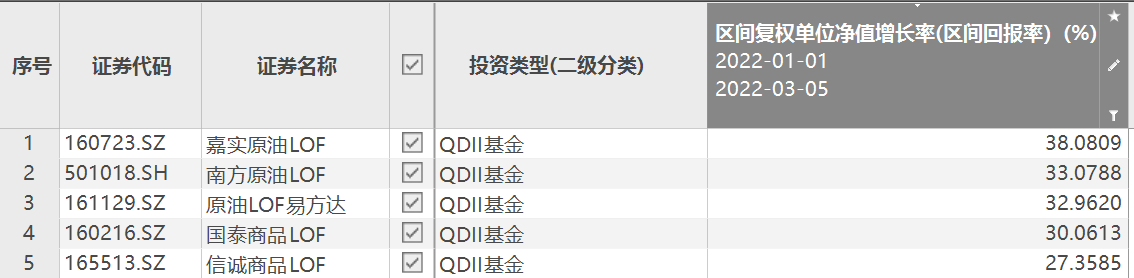

冰火两重天!这类基金最牛暴赚40% 三个月赚完三年的钱?抗通胀成最强冷门基金 【冰火两重天!这类基金最牛暴赚40%三个月赚完三年的钱?抗通胀成最强冷门基金】公募基金中的抗通胀主题产品正持续受到资金关注,在原油...

-

A股关键时刻 护盘大军来了!两大龙头火速回购 多份增持计划密集披露 什么信号? 【A股关键时刻护盘大军来了!两大龙头火速回购多份增持计划密集披露什么信号?】一股不可忽略的强大力量——产业资本正在密集出手增持或...

-

千亿“顶流”大动作!张坤旗下基金放宽限购 1万元上调至5万元 释放什么信号? A股市场持续低迷之际,“千亿顶流”张坤管理的两只基金再次放宽申购额度,向市场释放积极信号。3月8日,易方达基金发布公告称,张坤管理...

-

日本财务大臣铃木俊一:摆脱通货紧缩状况取得重要成果 日本财务大臣铃木俊一:摆脱通货紧缩状况取得重要成果

-

“国民女神”老干妈要涨价了?公司客服、经销商回应 网友:该考虑换女神了 【“国民女神”老干妈要涨价了?公司客服、经销商回应网友:该考虑换女神了】因产品原材料辣椒等食材价格上涨,成本上升,近期老干妈向...

-

新增2名机构!挪威政府全球养老基金外部管理人名录更新 3月8日,资本邦了解到,作为全球最大主权基金-挪威政府全球养老基金日前在网站更新外部管理人名录,其中中国市场外部管理人新增了2名机构,

新增2名机构!挪威政府全球养老基金外部管理人名录更新 3月8日,资本邦了解到,作为全球最大主权基金-挪威政府全球养老基金日前在网站更新外部管理人名录,其中中国市场外部管理人新增了2名机构, -

昨交易取消,伦镍“逼空”按下暂停键!恢复开市不早于周五,设10%涨跌幅限制!青山... 本周伊始,镍市上演史诗级行情,在短短两日内伦镍价格从30000美元 吨最高冲至100000美元 吨,如此涨幅令市场震惊。3月8日,在伦敦金属交易所(

热门资讯

-

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,... -

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五... -

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗...

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗... -

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,...

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,...

文章排行

图赏

-

星辰科技接待机构投资者调研情况公布 公司主要优势等受关注 3月4日,资本邦了解到,星辰科技(8...

星辰科技接待机构投资者调研情况公布 公司主要优势等受关注 3月4日,资本邦了解到,星辰科技(8... -

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...