成败皆因“赌地产” 基金经理为跑输同行“深表歉意”:1块钱的葡萄也是葡萄

它不是行业指数基金,也非某类主题基金,如果你所持有的一只混合型基金,将前几大重仓股均“押宝”一个细分行业,这是一种怎样的体验?

过去半个月,对于持有景顺长城中国回报基金的持有人而言,可谓悲喜交加。3月15日,“招保万金”悉数跌停,该基金单日净值跌达8.13%;半个月后的3月30日,地产股全线大涨,净值暴涨6.43%。

“2021年,本基金的收益表现不好,虽然全年来说没有赔钱,但是年中波动较大,并且跑输同行,在此深表歉意。”在景顺长城中国回报基金刚刚披露的年报中,韩文强并不想为这一“偏执”推脱责任。

“厉害”、“继续加油,韩总”……经过连续数日的反弹,这位“押宝地产股”,并坦言“深表歉意”的基金经理终于缓过一口气,不过仍有人对他“赌地产”的投资风格心有余悸。

地产股拖累业绩,基金经理“深表歉意”

在最新披露的基金年报“报告期内基金的业绩表现”章节中,基金经理交出了这样一份答卷——“2021年度,本基金份额净值增长率为0.61%,业绩比较基准收益率为 3.50%”。

客观来说,2021年市场并不好做,君不见昔日爆款基金经理,无不是被业绩打得灰头土脸。韩文强对此的评价是:虽然全年来说没有“赔钱”,但是年中波动较大,并且跑输同行,在此“深表歉意”。

在基金抱团股分崩瓦解的2021年,如果你不去参与周期股,以及为数不多的景气赛道股,基本上都与“正收益”无缘。韩文强算得上是一位特立独行的基金经理,始终咬定地产股不放松。

自2021年下半年以来,对于房地产市场的持续高压,以及部分房企资金压力的持续发酵,房地产市场骤冷对经济施加了进一步压力,叠加双碳政策的阶段性压制,中国经济事实上逐步面临失速的风险。

不过,政策在去年四季度已开始纠偏,包括房地产销售、融资政策以及双碳限制政策边际松动等,但并未阻碍经济增速跌至4%的低位,稳增长成为经济工作的重中之重。

主动撤离赛道股,“1块钱的葡萄也是葡萄”

“2021年,我们一直延续我们的投资框架,简单说就是把市场看作一个钟摆,两头信常识,中间跟趋势。我们在2019年以来的牛市拔高主流赛道估值后,选择了信常识,全面撤离主流赛道。”他称。

何谓投资常识?韩文强举例称:比如去市场买葡萄,市场有两种葡萄,假设第一天都是10块钱一斤。第二天,有一种比第一天的甜,卖20 块钱一斤;另外一种比第一天的酸,所以只能卖8块钱一斤。

这似乎是很合理的,这对应景气成长行情的初期。如果这种情况持续一个月,直到有一天你去市场,发现甜的葡萄卖200块一斤,而旁边酸葡萄只要1块钱一斤了。

“我的常识就是别忘了它是葡萄。”韩文强称。基于上述框架,他在2021年的仓位主要投在低估值板块,一开始分散投资在金融地产、旅游、制造业、商贸等低估值品种里面,后来逐渐聚焦到地产上。

在韩文强看来,地产行业有供给侧逻辑,行业内卷结束后剩者为王,而这些能活下来人,是从一种默认破产的估值状况下恢复的,就像是1块钱的酸葡萄,其实回过味之后发现也是甜的一样。

预测经济“前低后高”,今年类似2017年行情

去年因为重仓地产股,错失赛道股而“深表歉意”,到了最近几天,当地产股迎来一波行情,并成为市场持续的热点时,市场才开始重新审视这位一直对地产股情有独钟的基金经理的价值。

展望2022年的中国经济,韩文强认为,中长期来看仍面临潜在增速缓降的问题,但目前的宏观经济环境并非常态,稳增长的必要性与紧迫性持续提高,稳增长也关乎就业、改革等多方面内容。

央行在2021年四季度例会表态等方面已经表达了明显的积极态度,近期政策利率的调降也意图推动经济扩张,可预见的是,在去年末中央经济工作会议定调之后,我们可以期待其他配套政策的持续推出。

在韩文强预计,包括专项债发行、信贷投放等将推动社会融资规模在年初取得“开门红”,形成类似于财政资金引导信贷投放的正向拉动,此外货币政策也保持流动性充裕,为稳增长营造良好的货币环境。

韩文强还预测,全年经济增长可能呈现出“前低后高”的状态,对于后续经济增长以及政策的推演,需要继续密切跟踪,并且适度关注美联储货币政策紧缩的潜在影响。

“随着宽信用的推进,我们认为股票市场会走出类似于2017年的行情。”韩文强最后称。

相关报道

稳增长定调后板块涨超25% 地产股是否新瓶装旧酒?

房地产连续上演涨停潮后 接下来的机会在何方?

涨停潮根本停不下来 房地产基金要逆袭了?

房地产板块延续上涨掀涨停潮 还能追高吗?

(文章来源:财联社)

关键词: 基金经理

-

投资者指责信达澳银年报敷衍 公司回应:已修改 周二早间,有投资者在社交平台指责信达澳亚基金(原信达澳银基金)旗下产品年报敷衍。有投资者在社交平台发文称:信达澳银改名我没说。但买了

投资者指责信达澳银年报敷衍 公司回应:已修改 周二早间,有投资者在社交平台指责信达澳亚基金(原信达澳银基金)旗下产品年报敷衍。有投资者在社交平台发文称:信达澳银改名我没说。但买了 -

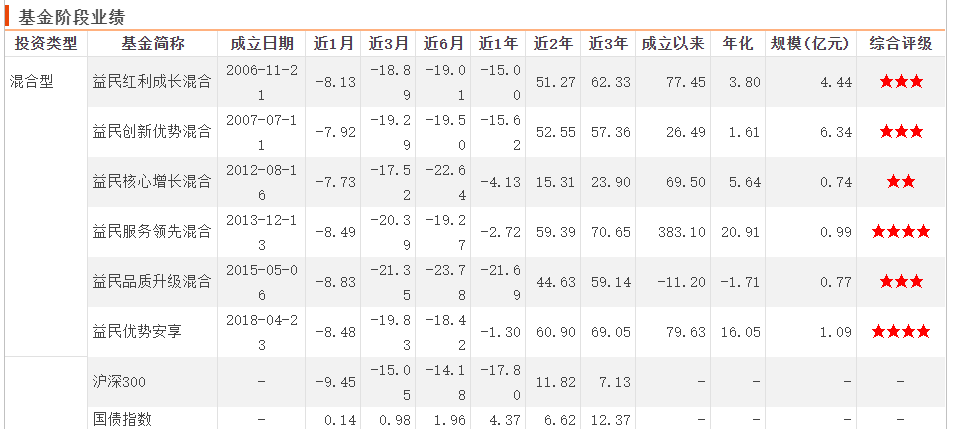

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中 -

逾百家基金公司参与调研 超七成公司公布2021年财报 3月28日,资本邦了解到,自3月以来,在市场震荡之下,基金调研热情不减,逾百家基金公司参与了366家上市公司的调研,其中,超七成公司公布

逾百家基金公司参与调研 超七成公司公布2021年财报 3月28日,资本邦了解到,自3月以来,在市场震荡之下,基金调研热情不减,逾百家基金公司参与了366家上市公司的调研,其中,超七成公司公布 -

一季度募资772亿元!可转债发行规模创三年同期新高 继重庆银行之后,再有金融股发行可转债,中银转债24日发行,募资78亿元。根据同花顺统计,截至24日,一季度以来可转债合计募资约772亿元,

一季度募资772亿元!可转债发行规模创三年同期新高 继重庆银行之后,再有金融股发行可转债,中银转债24日发行,募资78亿元。根据同花顺统计,截至24日,一季度以来可转债合计募资约772亿元, -

停牌一天后 富国首创水务REIT今日开市复牌 3月24日,资本邦了解到,继昨天停牌一天后,富国首创水务REIT于今日开市复牌。此前富国基金公告称,为了保护基金份额持有人利益,富国首创

停牌一天后 富国首创水务REIT今日开市复牌 3月24日,资本邦了解到,继昨天停牌一天后,富国首创水务REIT于今日开市复牌。此前富国基金公告称,为了保护基金份额持有人利益,富国首创 -

股票私募仓位创年内新低 超8成股票私募仓位低于5成 3月23日,资本邦了解到,私募排排网最新数据显示,截至3月11日,股票私募仓位指数为74 83%,环比下降了0 97%,并且创出年内新低。其中仓位

股票私募仓位创年内新低 超8成股票私募仓位低于5成 3月23日,资本邦了解到,私募排排网最新数据显示,截至3月11日,股票私募仓位指数为74 83%,环比下降了0 97%,并且创出年内新低。其中仓位

-

成败皆因“赌地产” 基金经理为跑输同行“深表歉意”:1块钱的葡萄也是葡萄 它不是行业指数基金,也非某类主题基金,如果你所持有的一只混合型基金,将前几大重仓股均“押宝”一个细分行业,这是一种怎样的体验?...

-

巨幅波动后,伦镍将回归基本面? 伦镍逼仓事件浮出水面后,3月9日空头集团声称用旗下高冰镍置换国内金属镍板,已通过多种渠道调配到充足现货进行交割,盘面在大涨72%之后出现4

-

镍及不锈钢联动回升 高位反复波动 镍价及不锈钢联袂回升。镍午后携手不锈钢一齐翻红上行。由于地缘风险暂有缓解,风险资产普现回升,有色,股市等均有上涨,整体气氛暂有...

-

中信证券:流动性缺口可能触发降准 回顾3月,国内外重要事件和数据引发了债市的波动,国内宏观和高频数据、经济和金融等数据说明经济复苏尚不全面,海外地缘冲突和美债利率...

-

甲醇缘何坚挺,强势能否持续? 摘要一季度甲醇表现仍超预期强势,本文从伊朗长约,上游煤炭成本等角度剖析甲醇强势的原因,并且展望4月份甲醇供需,预期仍是小幅去库,...

-

成飞集成:公司目前产能比较饱满 【成飞集成:公司目前产能比较饱满】成飞集成在机构调研时表示,公司原先有酝酿过股权激励方案,但因公司股价与经营盈利水平不太挂钩的...

-

荣联科技成功中标国家开发银行网络安全项目 【荣联科技成功中标国家开发银行网络安全项目】近日,在国家开发银行网络安全监控与回溯设备采购项目(网络攻击实时监控与阻断)中,荣联...

-

大业股份:公司将在2022年4月26日公布2021年年度报告 每经AI快讯,有投资者在投资者互动平台提问:您好,按交易所要求业绩变动超过50%应当发布业绩预告,公司未发布预告是未达到披露条件吗?...

-

设研院2021年营收净利润双增长 城乡规划甲级资质升级成功 上证报中国证券网讯3月30日晚间,设研院发布2021年年报,实现营业收入约20 52亿元,同比增长8 81%;净利润约3 21亿元,同比增长4 84%。设研院

-

明星电力2021年净利润增长76% 2022年计划营收21.28亿元 明星电力3月30日晚披露2021年年报,实现营业收入19 28亿元,同比增长15 58%;归属于上市公司股东的净利润12327 58万元,同比增长76 06%。

-

“十四五”高起点开局 鞍钢股份2021年净利润69.25亿元增长250% 3月30日晚间,鞍钢股份发布2021年年报。2021年,公司实现营业收入1366 74亿元,同比增加35 45%;归属于上市公司股东的净利润69 25亿元,同比增

-

海联金汇2021年营收净利双增长 智能制造板块稳步提升 3月30日晚,海联金汇披露2021年年报,实现营业收入72 50亿元,同比增长14 64%;不考虑商誉减值因素实现归属于上市公司股东的净利润3 12亿元,

-

托育建设工作电视电话会议在京召开 【托育建设工作电视电话会议在京召开】国家卫健委人口家庭司联合国家发展改革委社会司3月30日上午在京召开托育建设工作电视电话会议。人...

-

2022年1-2月焦炭进出口情况 焦炭行业发展现状如何 2022年1-2月焦炭进出口情况焦炭行业发展现状如何去年进口量大增,则在于当时国内焦炭价格处于快速上涨阶段,进口焦炭价格优势明显。据海关数据

-

油价或迎七连涨 2022石油产业发展前景及战略投资分析 油价或迎七连涨3月31日晚24时,油价将迎新一轮调整窗口。机构普遍预测,成品油价格面临“七连涨”。2022年国内成品油价格已经历五轮调整...

-

2022年1-2月钛白粉进出口情况 钛白粉行业市场分析报告 2022年1-2月钛白粉进出口情况钛白粉行业市场分析报告根据海关数据显示,2022年1月中国钛白出口约14 15万吨,同比增长32 67%,环比增长5 86%;2

-

商品房预售新规生效 商品房市场发展现状及未来发展分析 商品房预售新规生效4月起这两地商品房预售新规将实施。《厦门市商品房预售管理规定》4月1日起施行。《规定》明确,预购人支付的全部购房...

-

清明假期机票价格大跳水 空难是否会影响民航业的发展?空难对航空业的影响分析 清明假期机票价格大跳水临近清明小长假,机票价格却出现了大跳水。近期,中新经纬在多个购票平台看到,一些热门的目的地机票都在进行大...

-

3月31日天津港准一级焦现货报价平稳 3月31日天津港准一级焦现货报价平稳;3月31日国内焦炭现货报价平稳,现天津港准一级冶金焦(A60,M8)平仓价3610元 吨。

-

新冠药概念股震荡走强 中国医药再度涨停 新冠药概念股震荡走强中国医药再度涨停;

-

进口纱有价少市 进口纱有价少市;据中国棉花网3月30日发布的报告,尽管3月份以来印度 巴基斯坦 越南等产地船货、保税棉纱询价 出货持续疲软、冷清,但随着IC

-

调查显示:赞同普京的俄罗斯民众比例大幅上升 调查显示:赞同普京的俄罗斯民众比例大幅上升;

-

云铝海鑫70万吨水电铝全面建成投产 云铝海鑫70万吨水电铝全面建成投产;据云铝海鑫官方公众号,3月24日,云铝海鑫70万吨水电铝全面建成投产庆祝表彰大会隆重举行。

-

天鼎证券:把握属于牛回头特征个股机会 【天鼎证券:把握属于牛回头特征个股机会】昨天市场如期迎来修复,创业板指大涨了4%,一举收复了不少失地,全市场绝大部分的板块都有所...

-

德讯证顾:筑底充分 大涨提振市场情绪 短期有望向上突破 【德讯证顾:筑底充分大涨提振市场情绪短期有望向上突破】摘要:筑底充分,大涨提振市场情绪,短期有望向上突破,关注农业、基建和金融...

-

百瑞赢:战争退场后的情绪反扑能延续多久? 【百瑞赢:战争退场后的情绪反扑能延续多久?】在俄乌局势好转的情况下,A股高开高走,盘面出现久违普涨,市场整体表现较为强势。近期影...

-

晨会精华:三大因素力挺外资“长钱”回流!重点关注两大主线 【晨会精华:三大因素力挺外资“长钱”回流!重点关注两大主线】兴业证券表示,外资长期流入趋势不改。中长期来看,较高的中美实际利差...

-

房地产连续上演涨停潮后 接下来的机会在何方? 昨日地产再迎来集体爆发,其中板块内部涨停个股超30档,其中天保基建实现11天10板,海泰发展5连板,中交地产6天5板,无愧于当前市场最强主线。

-

商品期货开盘涨跌互现,原油系大幅低开,铁矿石、液化石油气涨超4% 金融界3月31日消息国内期货市场早盘开盘,商品期货涨跌互现。受美国将释放更多石油储备消息影响,原油系大幅低开,原油涨幅缩窄至0 6%,此前一

-

美国计划未来数月内每天释放100万桶石油储备 【美国计划未来数月内每天释放100万桶石油储备】当地时间3月30日,美国总统拜登正在计划在未来数月内,从战略石油储备中每天释放约100万桶石油

热门资讯

-

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年...

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年... -

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终...

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终... -

70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示...

70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示... -

8.467元/份!2022年首单公募REITs询价公告公布 备受市场关注的2022年首单公募REIT...

8.467元/份!2022年首单公募REITs询价公告公布 备受市场关注的2022年首单公募REIT...

文章排行

图赏

-

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...