刘柯:别低估银行股 静待“时间的玫瑰”盛开

如果我们预期A股将出现一轮牛市行情,那么眼下谈银行股的分红率似乎意义不大,因为很多中小投资者认为炒短线一天的收益率就可能超过银行股以年化计算的分红率。但如果我们预期未来A股的趋势不明朗,那么在考虑风险因素保证本金安全的时候,银行股的高分红率且是可持续的高分红率就值得仔细分析和关注了。

这也是为什么最近银行股能悄然走强的重要原因。在银行定期存款和理财产品收益率普遍难以超过3%,货币基金年化收益不足2%的情况下,上市银行动辄5%以上的年分红率,且还是多年可持续的分红,这样一对比下来,上市银行的优势就显现出来了。很多人认为自己在股市能赚取超额收益,但很多时候不仅连指数都跑不赢,年年亏损的更是比比皆是,这个时候买点银行股做中长期投资又何尝不可?

国有银行的分红比较有保障,而且年化下来分红率都很高,且几乎都是年年增长的。如工商银行最近五年的现金分红分别是10派2.41元、10派2.51元、10派2.63元、10派2.66元和10派2.93元;建设银行最近五年的现金分红分别是10派2.91 元、10 派 3.06 元、10 派 3.2元、10派3.26元和10派3.64元;中国银行最近五年的现金分红分别是10派1.76元、10派1.84元、10派1.91元、10派1.97元和10派2.21元。即便是面临疫情影响,国有大行的分红也是逐年递增,这颇为难能可贵。按周四的收盘价计算,工商银行最新的年化分红率是6.15%,建设银行是5.78%,中国银行是6.76%,农业银行是6.72%,交通银行是6.95%,全部都在5.5%以上,最高甚至接近7%。

再选几个分红率与业绩增长都不错的股份制银行和城商行的样本。

股份制银行的典范是兴业银行,最近五年的现金分红额分别是10派6.5元、10派6.9元、10派7.62元、10派8.02元和10派10.35元,最新的年化分红率是5%。在所有股份行里,兴业银行是为数不多连年持续递增分红,且业绩能持续增长的上市银行,前几年因为股价太高分红率相应比较低,现在兴业银行的股价处于历史低位,但现金分红依旧在增长,因此分红率优势就体现出来了;再看城商行,由于股本扩张、补充资本金等因素,只有几家头部银行能持续大比例分红,但都不是很稳定,如北京银行2019年度分红是10派3.05元,2020年度是10派3元,但即便按这个现金分红额计算,最新的年化分红率依旧达到6.55%。

因此,我们如果要选择现金分红率高的银行,还要兼顾业绩增速超过行业平均数,且拨备、核心资本充足率和不良率等指标都表现良好,就只能在几家国有大行、股份制银行和城商行头部银行里选,工商银行、建设银行、农业银行、交通银行、中国银行、邮储银行、兴业银行、华夏银行、中信银行、光大银行、北京银行、上海银行、江苏银行等。当然,并不是说其它银行不好,比如平安银行虽然增速高但分红绝对额不足,民生银行虽然股价低但业绩不稳定,招商银行虽然业绩优异但股价偏高,其它城商行虽然也各有优势,但面临的短板也很明显,其营收增长空间明显不如全国性的股份行。

说实话,目前上市的银行都还属于优质资产,只是属于权重优质资产,很多激进资金看不上眼。也许有人认为,银行虽然喜欢现金分红,但分红是要除权的,如果不能填权,那这个收益也是无法兑现的。实际上,我们复权看看几个国有大行的走势图,基本都是填满权的。当然,也许有人认为,大型银行股的股价波动空间不大,即便冲着分红率去投资,意义也不大。此言差矣。大型银行股的股价波动空间虽然不大,但从稳健投资的角度看,每年除了5%以上的现金分红率,其实还有一个10-15%的大型股价箱体空间,在这个空间里其实是可以做波段差价的。也就是说,如果你一直持股不动只赚分红率,那年化基本可以达到5-7%,15年可以收回成本;如果你再勤奋一点做大箱体波段,比如中国银行3元以下买3.3元以上卖,工商银行4.5元以下买5元以上卖,建设银行5.7元以下买6.5元以上卖,每年都可以获利10%左右,当然这属于略有风险的操作了。如此算下来,投资银行股每年都可能有15%左右的比较有把握的收益。但不一定是现在买入,银行股缺乏持续上涨的动力,选择银行股无论是看中分红率,还是看中大箱体波动,都应该遵循“逢低”原则。

最后说说15%是什么概念?如果能坚持下去,5年时间本金就可以翻倍,这个收益率也就是股神巴菲特的长期年化收益率。所以,不要看不起银行股,也不要老想着一夜暴富,坚持价值投资,还是有“时间的玫瑰”可以欣赏的。

(文章来源:金融投资报)

-

顶流基金经理周应波因个人原因离任 将加盟私募基金 3月31日,资本邦了解到,昨日晚间,有头部基金公司公布一则产品的基金经理变更公告,内容显示,中生代顶流基金经理周应波因个人原因离任,

顶流基金经理周应波因个人原因离任 将加盟私募基金 3月31日,资本邦了解到,昨日晚间,有头部基金公司公布一则产品的基金经理变更公告,内容显示,中生代顶流基金经理周应波因个人原因离任, -

投资者指责信达澳银年报敷衍 公司回应:已修改 周二早间,有投资者在社交平台指责信达澳亚基金(原信达澳银基金)旗下产品年报敷衍。有投资者在社交平台发文称:信达澳银改名我没说。但买了

投资者指责信达澳银年报敷衍 公司回应:已修改 周二早间,有投资者在社交平台指责信达澳亚基金(原信达澳银基金)旗下产品年报敷衍。有投资者在社交平台发文称:信达澳银改名我没说。但买了 -

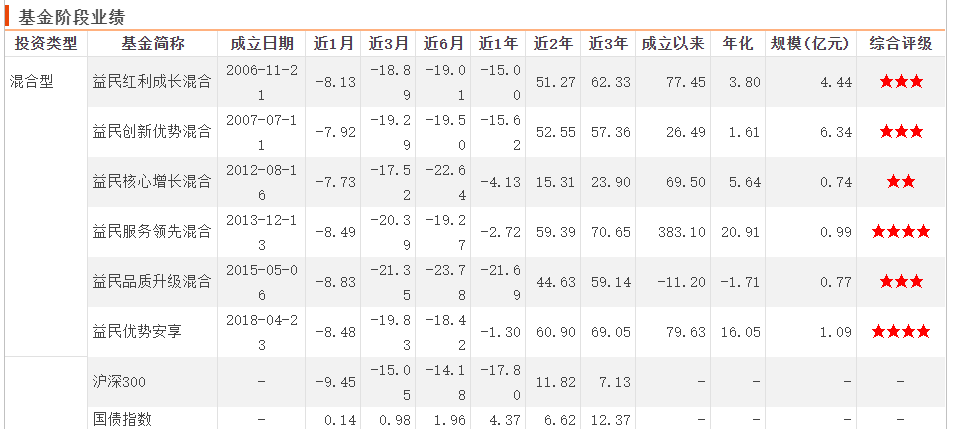

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中 -

逾百家基金公司参与调研 超七成公司公布2021年财报 3月28日,资本邦了解到,自3月以来,在市场震荡之下,基金调研热情不减,逾百家基金公司参与了366家上市公司的调研,其中,超七成公司公布

逾百家基金公司参与调研 超七成公司公布2021年财报 3月28日,资本邦了解到,自3月以来,在市场震荡之下,基金调研热情不减,逾百家基金公司参与了366家上市公司的调研,其中,超七成公司公布 -

一季度募资772亿元!可转债发行规模创三年同期新高 继重庆银行之后,再有金融股发行可转债,中银转债24日发行,募资78亿元。根据同花顺统计,截至24日,一季度以来可转债合计募资约772亿元,

一季度募资772亿元!可转债发行规模创三年同期新高 继重庆银行之后,再有金融股发行可转债,中银转债24日发行,募资78亿元。根据同花顺统计,截至24日,一季度以来可转债合计募资约772亿元, -

停牌一天后 富国首创水务REIT今日开市复牌 3月24日,资本邦了解到,继昨天停牌一天后,富国首创水务REIT于今日开市复牌。此前富国基金公告称,为了保护基金份额持有人利益,富国首创

停牌一天后 富国首创水务REIT今日开市复牌 3月24日,资本邦了解到,继昨天停牌一天后,富国首创水务REIT于今日开市复牌。此前富国基金公告称,为了保护基金份额持有人利益,富国首创

-

刘柯:别低估银行股 静待“时间的玫瑰”盛开 【刘柯:别低估银行股静待“时间的玫瑰”盛开】如果我们预期A股将出现一轮牛市行情,那么眼下谈银行股的分红率似乎意义不大,因为很多中...

-

新一轮核酸筛查结果:上海浦东新区均为封控区或管控区 【新一轮核酸筛查结果:上海浦东新区均为封控区或管控区】4月2日,浦东新区新冠肺炎疫情防控工作领导小组办公室发布消息,为遏制疫情扩...

-

宋清辉:当前A股市场更适合提前布局 短期关注权重和滞涨股 【宋清辉:当前A股市场更适合提前布局短期关注权重和滞涨股】虽说很多事情都是牵一发而动全身,对中国经济或有不少直接和间接影响,可是...

-

桂浩明:股市中的困境反转需要具备哪些条件 【桂浩明:股市中的困境反转需要具备哪些条件】“困境反转”是近期股市中的一个热词,一些基本面不太好,业绩也比较差的公司,在大盘较...

-

“勿在熊市后半段下车” 2022年A股或特立独行 从公募基金绩优基金经理到知名私募大佬,他们都选择在同一时间发声:极度悲观时刻已过,勿在熊市后半段下车。在最近一次对外交流中,高毅资

“勿在熊市后半段下车” 2022年A股或特立独行 从公募基金绩优基金经理到知名私募大佬,他们都选择在同一时间发声:极度悲观时刻已过,勿在熊市后半段下车。在最近一次对外交流中,高毅资 -

上海雅仕:公司供应链物流业务量平稳增长 同时公司主要执行贸易品种行业景气度高 有投资者在投资者互动平台提问:公司的化肥,磷化工业务怎么样?合作的上市公司有哪些?麻烦说下,上海雅仕(603329 SH)4月1日在投资者互动平台

-

运达股份:公司掌握全系列风电机组产品的整机核心设计技术和控制源代码 风电机组... 有投资者在投资者互动平台提问:请教一下,公司的风电发电机是自己研制的,还是外购的?运达股份(300772 SZ)4月1日在投资者互动平台表示,公司

-

光庭信息:公司致力于汽车数字化、打造千人千面的用户体验 在数字孪生、VR方面具... 有投资者在投资者互动平台提问:你好董秘,请问贵公司有元宇宙汽车人,数字汽车业务吗,未来公司将在元宇宙哪些方向发力?光庭信息(301221 SZ)

-

中信出版:公司的存货同比增加主要原因系公司产能增加、业务增长 有投资者在投资者互动平台提问:请问,扣除版权后,存货从4 34亿上升到年末的5 36亿,表现负面。请问何种原因中信出版(300788 SZ)4月1日在投资

-

宋清辉:当前A股市场更适合提前布局 短期关注权重和滞涨股 【宋清辉:当前A股市场更适合提前布局短期关注权重和滞涨股】虽说很多事情都是牵一发而动全身,对中国经济或有不少直接和间接影响,可是...

-

美国防部:美方将向乌克兰提供总值3亿美元的额外军事援助 【美国防部:美方将向乌克兰提供总值3亿美元的额外军事援助】当地时间4月1日,美国国防部表示,美方将向乌克兰提供总值3亿美元的额外军事援助

-

*ST亚星收二次问询函:要求说明整体征收搬迁是否应当视为一揽子交易 4月1日,上交所上市公司管理二部向下发*ST亚星二次问询函。年报及年报问询函回复显示,前期2019年10月31日,公司原生产厂区全面停产并同步实施

-

桂浩明:股市中的困境反转需要具备哪些条件 【桂浩明:股市中的困境反转需要具备哪些条件】“困境反转”是近期股市中的一个热词,一些基本面不太好,业绩也比较差的公司,在大盘较...

-

公募2021年年报披露基本落幕!结构性分化行情仍将延续 4月1日,资本邦了解到,截至昨日(3月31日),公募基金2021年年报基本披露完毕,数据显示,从个股净买入的情况来看,2021年基金公司的关注点

公募2021年年报披露基本落幕!结构性分化行情仍将延续 4月1日,资本邦了解到,截至昨日(3月31日),公募基金2021年年报基本披露完毕,数据显示,从个股净买入的情况来看,2021年基金公司的关注点 -

知名基金经理董承非“奔私”后首次公开现身 直播获11万人围观 4月1日,资本邦了解到,3月31日,知名基金经理、睿郡资产管理合伙人兼首席研究官董承非进行了一场路演。这是他奔私后首次正式公开现身,也

知名基金经理董承非“奔私”后首次公开现身 直播获11万人围观 4月1日,资本邦了解到,3月31日,知名基金经理、睿郡资产管理合伙人兼首席研究官董承非进行了一场路演。这是他奔私后首次正式公开现身,也 - 一季度收官 北上资金净流出243亿元 周四,A股以下跌结束了一季度的交易时段。截至收盘,沪指下跌0 44%,报3252 2点;深成指下跌1 19%,报12118 25点;创业板指下跌1 38%。两市成

-

2021年基金“压箱底股”大起底 速看顶流基金经理投资经 【2021年基金“压箱底股”大起底速看顶流基金经理投资经】从去年末基金持仓股的市值看,贵州茅台、宁德时代、五粮液位居基金持股市值前...

-

信息量大!一季度央行货币政策委员会例会的“变”与“不变” 【信息量大!一季度央行货币政策委员会例会的“变”与“不变”】近日,央行货币政策委员会2022年第一季度(总第96次)例会在北京召开。新...

-

陈嘉禾:选择高股息类股票时需要注意哪些要点? 【选择高股息股票的五个维度】在股票投资中,高股息股票是价值投资者喜爱的标的。一般来说,高股息股票指的是每年的派息相对于股票价格...

-

A股首季新增85家公司 专家:优股优价空间打开 同期已有60家拟上市公司主动撤单 【A股首季新增85家公司专家:优股优价空间打开同期已有60家拟上市公司主动撤单】据数据统计,今年一季度,A股新增上市公司85家(不含吸收合并上

-

“建证”雄安新区五年发展 央企带头“面子”“里子”两手抓 【“建证”雄安新区五年发展央企带头“面子”“里子”两手抓】目前看,雄安新区建设已从规划编制为主转换为承接北京非首都功能疏解和大...

-

2022年家电行业春季策略:寻找底部的价值 家电总需求长期稳定家电产品需求分为刚需、成长、可选三类,其需求的生命周期与必需性决定了中长期的渗透率水平。从长期角度来看,刚需...

-

培育钻石行业:从工业品到消费品 培育钻石快速崛起 培育钻石边际增量渗透率快速提升,三个主要因素驱动行业高增。培育钻石产业链特点,可总结为产业链上下游高价值分布,产业链中游90%的加...

-

家电行业周报:关注行业年报及一季报业绩超预期个股 投资要点:市场表现本周(3 25-3 31)沪深300指数下降0 68%,家电(中信)板块上涨0 13%,行业跑赢大盘0 81个百分点,在30个中信一级行业中排名第1

-

防晒化妆品深度研究:高增长多变革 国货品牌迎来机遇 防晒——皮肤的遮阳伞。防晒伤、防晒黑和抗衰老层层递进,构成了消费者防晒需求的来源。防晒化妆品核心成分防晒剂作用机制多样,其生产...

-

玻璃制造行业研究周报:浮法玻璃结束累库 短期单位利润触底 浮法玻璃结束累库,短期单位利润触底本周浮法玻璃国内均价环比上周下降2 58%,整体看,新增订单仍显不足,加工厂刚需补货为主。厂商库存5624万

-

宝能集团董事长姚振华:现阶段流动性困难化解工作取得阶段性进展 【宝能集团董事长姚振华:现阶段流动性困难化解工作取得阶段性进展】中国宝能消息,董事长姚振华就集团现阶段流动性困难化解工作进展进...

-

经济日报评论:中美利差收窄不会从根本上逆转人民币资产的避险和投资属性 【经济日报评论:中美利差收窄不会从根本上逆转人民币资产的避险和投资属性】本轮中美利差收窄的主导因素在于美债利率的“飙升”。目前...

-

经济日报头版:拓宽民营企业融资渠道 【经济日报头版:拓宽民营企业融资渠道】做好支持民企发展这篇大文章,离不开制度扶持和政策呵护。对于民营资本投资热情较高的领域,应...

-

证券时报头版评论:经济基本面护航国际化,人民币汇率韧性远超预期 证券时报头版评论:经济基本面护航国际化,人民币汇率韧性远超预期;

热门资讯

- 一季度收官 北上资金净流出243亿元 周四,A股以下跌结束了一季度的交...

-

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公...

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公... -

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年...

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年... -

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终...

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终...

文章排行

图赏

-

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...