投服中心质疑南京新百资产置换的高估值逻辑

近期,南京新百公告,拟以全资子公司新百地产100%股权与南京三胞医疗持有的徐州新健康(以下简称标的医院)80%股权进行置换,交易作价17.301亿元。南京三胞医疗为南京新百控股股东实际控制的公司,本次交易构成关联交易。标的医院整体估值21.9043亿元,较2019年5月的前次估值7.791亿元增长了181.15%,引起市场广泛热议和质疑。投服中心建议上市公司在审议本次事项的股东大会召开前,向广大投资者详细说明标的医院预测业绩大幅增长的准确依据与合理逻辑,并对标的医院审慎估值。

投服中心分析认为,预测标的医院业绩大幅增长的基础依据与分析逻辑值得商榷,提请公司就以下两个问题予以说明:第一,评估期间标的医院所在地区老龄化、城镇化、周边生活小区完善等因素的量化指标,以及除近两年的新冠疫情外,还有哪些变量足以持续促使全社会就诊人次不断大幅增长;第二,标的医院作为一家2021年4月方对外营业,目前尚未盈利的民营三级综合性医院,在包括硬件基础、仪器设备、医务人员、管理能力、专业技能、诊疗特色、服务能力等方面,相对徐州市当地各家头部公立医院具有哪些核心竞争优势,以实现卓异于当地各家医院的诊疗数据。

投服中心提请公司说明,在当前医疗行业宏观政策环境影响下,预测标的医院未来几年单次人均就诊费用背离当地平均水平持续高增长的依据是什么,以及董事是否审慎评估了本次交易可能面临的潜在风险。

投服中心梳理了10多家上市公司并购民营医院的案例,发现民营医院被收购后业绩不达预期者不在少数。例如,济民医疗2018年4月以11,475万元收购新友谊医院51%股权,收购时标的资产的净利润仅14.08万元,收购当时承诺标的资产2018年至2020年的净利润分别为1300万元、2250万元及2585万元,但实际实现业绩为1307.77万元、835.02万元及-892.37万元,总业绩实现率仅20.38%。因标的资产未实现业绩承诺,济民医疗于2021年6月要求承诺方回购标的资产股权,并就业绩承诺未实现的原因解释为:由于标的资产所在区域内医疗机构不断增加,市场竞争加剧,同时受社保控费政策趋严的影响,标的资产门诊收入、住院收入均不及预期。又如,盈康生命于2017年2月以5280万元收购杭州中卫中医肿瘤医院(后改名为杭州怡康)100%股权,收购时标的资产尚未盈利,但盈康生命称标的资产具有良好的区位优势、较好的医疗业务资质和基础,正呈现出良好的发展势头,极为看好其未来发展。2021年8月,盈康生命公告称,由于标的资产尚需要长期的资金投入和能力建设,与其现阶段目标不符,以134.61万元出售杭州怡康100%股权,出售时杭州怡康经营业绩仍为亏损。

前述两个案例的盈利预测逻辑与本次交易相仿。在本收购案例中,假设标的医院未来业绩确不及预期,三年承诺期累计业绩为0,按照业绩补偿公式,公司最高可获得业绩补偿34,426.552万元,远低于本次交易作价。不知南京新百的诸位董事(含独立董事)在审议本次交易时是否综合考虑了其他上市公司并购民营医院失败案例的经验教训,是否审慎地评估了本次交易可能面临的不确定风险,是否能够自证勤勉履职。

为保护上市公司及广大投资者的利益,投服中心建议南京新百就前述问题以公告的形式充分释疑,合理估值。也希望广大投资者能从自身的视角,审慎看待南京新百此次资产置换的估值逻辑,积极参加即将召开的股东大会,在审议该议案时,理智并负责任地投出作为股东宝贵的一票。(经济日报记者祝惠春)

(文章来源:经济日报新闻客户端)

-

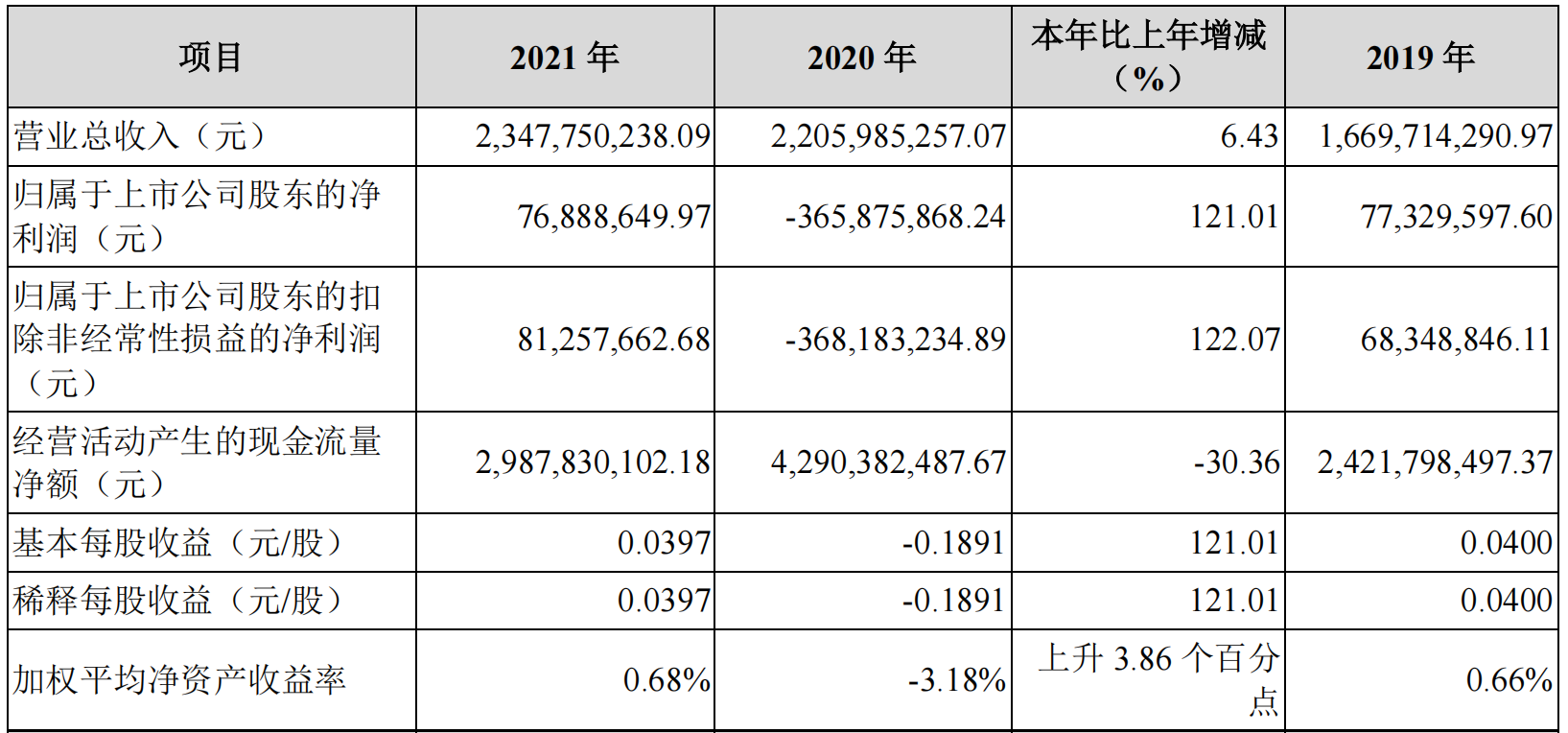

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》 -

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、 -

4.11亿美元!九安医疗发布美国子公司重大合同进展公告 4月18日,资本邦了解到,A股公司九安医疗(002432 SZ)发布公司美国子公司日常经营重大合同的进展公告。公司于美国当地时间2022年4月14日收到

4.11亿美元!九安医疗发布美国子公司重大合同进展公告 4月18日,资本邦了解到,A股公司九安医疗(002432 SZ)发布公司美国子公司日常经营重大合同的进展公告。公司于美国当地时间2022年4月14日收到 -

中证协公布首批IPO配售“黑名单” 10只私募产品被“拉黑” 中国证券业协会(下称中证协)公布了今年首批IPO配售黑名单,属于5家机构的10只私募产品上榜,包括期货大佬葛卫东掌舵的混沌天成旗下两只资管

中证协公布首批IPO配售“黑名单” 10只私募产品被“拉黑” 中国证券业协会(下称中证协)公布了今年首批IPO配售黑名单,属于5家机构的10只私募产品上榜,包括期货大佬葛卫东掌舵的混沌天成旗下两只资管 -

嘉实、华安基金旗下上证科创板新一代信息技术ETF获批 4月18日,资本邦了解到,上周五(4月15日),市场传来消息,嘉实、华安基金旗下的上证科创板新一代信息技术ETF获得证监会批复,作为首批科创

嘉实、华安基金旗下上证科创板新一代信息技术ETF获批 4月18日,资本邦了解到,上周五(4月15日),市场传来消息,嘉实、华安基金旗下的上证科创板新一代信息技术ETF获得证监会批复,作为首批科创

-

投服中心质疑南京新百资产置换的高估值逻辑 近期,南京新百公告,拟以全资子公司新百地产100%股权与南京三胞医疗持有的徐州新健康(以下简称标的医院)80%股权进行置换,交易作价17 301亿元

-

万里股份:2021年度净亏损约967万元 每经AI快讯,万里股份(SH600847,收盘价:15 22元)4月19日晚间发布年度业绩报告称,2021年营业收入约5 71亿元,同比减少2 71%;归属于上市公司

-

龙星化工:2022年第一季度净利润约1141万元 同比下降85.75% 每经AI快讯,龙星化工(SZ002442,收盘价:5 69元)4月19日晚间发布一季度业绩公告称,2022年第一季度营收约10 03亿元,同比增加22 29%;净利润

-

洪灾肆虐 南非政府宣布全国进入灾难状态 【洪灾肆虐南非政府宣布全国进入灾难状态】当地时间4月18日晚,南非总统拉马福萨发表全国电视讲话时宣布,南非全国进入灾难状态以应对洪...

-

东方海外国际(00316.HK)第1季度总收益增加71.0% 总载货量下降9.2% 东方海外国际(00316 HK)公布,截至2022年3月31日止第1季度的总收益较去年同期增加71 0%,报51 60亿美元。本季度取得创纪录的成绩,而航线网络

-

华泰证券(06886.HK)将于4月29日举行董事会会议以审批一季度业绩 华泰证券(06886 HK)发布公告,董事会将于2022年4月29日举行董事会会议,藉以(其中包括)考虑及批准公司及其附属公司截至2022年3月31日止三个月

-

东方海外国际(00316)发布首季度营运概要 总收益51.60亿美元 同比增加71.0% 东方海外国际(00316)公布,该公司截至2022年3月31日止第1季度的总收益较去年同期增加71 0%,报51 60亿美元。本季度取得创纪录的成绩,而航线网

-

人民法院助力中小微企业发展典型案例和创新机制发布 科技日报记者代小佩4月19日,最高人民法院发布人民法院助力中小微企业发展的15个典型案例和创新机制。为帮助中小微企业减负纾困,今年1月,最

-

海思科:脂肪乳氨基酸(17)葡萄糖(11%)注射液通过仿制药一致性评价 财联社4月19日电,海思科公告,公司子公司辽宁海思科药品脂肪乳氨基酸(17)葡萄糖(11%)注射液通过仿制药质量和疗效一致性评价。

-

比亚迪:刀片电池未使用钴金属、镍金属 【比亚迪:刀片电池未使用钴金属、镍金属】比亚迪在投资者互动平台表示,刀片电池采用磷酸铁锂正极材料,其中未使用钴金属、镍金属。(...

-

业绩预告由盈利1亿元下调为亏损45亿元 荣盛发展收关注函 荣盛发展收来自深交所的关注函,要求公司分析说明导致公司2021年存货跌价准备计提金额同比大幅增加的具体原因及合理性,说明此次集中计提大额

-

一季度山东农业工业服务业发展“稳”字当头 新能源汽车产量增长217.6% 大众网& 183;海报新闻记者梁雯济南报道4月19日,山东省政府新闻办召开新闻发布会,介绍山东一季度全省经济社会发展情况。发布会上,省...

-

明牌珠宝:拟设子公司参与房地产销售经纪类业务 【明牌珠宝:拟设子公司参与房地产销售经纪类业务】明牌珠宝(002574)4月19日晚间公告,公司拟以自有资金投资设立全资子公司“上海知鲸多...

-

3月疆电外送电量破百亿千瓦时 4月18日记者获悉,新疆电力交易中心有限公司3月外送电量104 24亿千瓦时,同比增长9%,是今年首个破百亿的月份。外送电量104 24亿千瓦时,可以

-

中集车辆:公司旗下有3家国家级“专精特新”小巨人企业 每经AI快讯,有投资者在投资者互动平台提问:建立全国统一市场,拉动消费,更好发挥消费对经济发展的带动作用,请问贵公司在智慧物流行...

-

*ST昌鱼:公司与武昌鱼集团同一属地 也有一些历史关系 接触肯定是有的 每经AI快讯,有投资者在投资者互动平台提问:公司是否和老东家武昌鱼集团有过接触?*ST昌鱼(600275 SH)4月19日在投资者互动平台表示,公司与武

-

*ST昌鱼:目前公司存在退市风险 每经AI快讯,有投资者在投资者互动平台提问:公司会不会退市啊?*ST昌鱼(600275 SH)4月19日在投资者互动平台表示,请您留意公司在交易所的相关

-

金健米业:公司今年未从俄罗斯进口粮食 每经AI快讯,有投资者在投资者互动平台提问:公司是否有从俄罗斯进口粮食啊?金健米业(600127 SH)4月19日在投资者互动平台表示,公司今年未从

-

久其软件: 公司目前不存在退市风险 每经AI快讯,有投资者在投资者互动平台提问:看了贵司的业绩亏损略有收窄,但看起来仍不能保证2022年全年盈利,一旦2022年继续亏损那么贵司将

-

汽车消费维权舆情研究报告发布 质量问题最为突出 质量问题、服务问题、虚假宣传以及未按时交付,是困扰汽车消费者的四大主要问题。近日,北京阳光消费大数据研究院、对外经济贸易大学消费者

汽车消费维权舆情研究报告发布 质量问题最为突出 质量问题、服务问题、虚假宣传以及未按时交付,是困扰汽车消费者的四大主要问题。近日,北京阳光消费大数据研究院、对外经济贸易大学消费者 -

南都电源:三项途径保障原材料供应 每经AI快讯,有投资者在投资者互动平台提问:贵公司有没有像上游锂矿,锂盐产业投资的打算,来保障原材料供应的问题?碳酸锂的不断涨价...

-

国脉科技:目前暂未开发国脉科技app 有投资者在投资者互动平台提问:董秘!你好!贵公司是否开发有国脉科技app软件,如果有,这个软件主要是干什么的?目前开拓到哪一阶段?...

-

杉杉股份:2021年度净利润约33.4亿元 同比增加2320% 杉杉股份(SH600884,收盘价:24 94元)4月19日晚间发布年度业绩报告称,2021年营业收入约206 99亿元,同比增加151 94%;归属于上市公司股东的净

-

华恒生物:2021年度净利润约1.68亿元 同比增加38.92% 华恒生物(SH688639,收盘价:92 09元)4月19日晚间发布年度业绩报告称,2021年营业收入约9 54亿元,同比增加95 81%;归属于上市公司股东的净利

-

新宝股份:公司与美国苹果公司目前没有合作项目 每经AI快讯,有投资者在投资者互动平台提问:您好,贵公司和美国苹果公司是否有所合作,谢谢新宝股份(002705 SZ)4月19日在投资者互动平台表示

-

2022植物精油行业发展现状及发展前景分析 2022植物精油行业发展现状及发展前景分析植物精油用途广泛,可用于食品,药品,化妆品,日用品等工业生产中,可以说与人民生活息息相关 植物精油,顾

-

2022年茶叶行业发展现状及发展前景分析 茶叶行业发展前景如何?随着我国茶叶行业的不断发展,我国政府也相继出台了一系列相关政策来规范、促进行业健康发展,为我国茶叶行业提...

-

人民币兑日元逼近20大关 日元为何大幅贬值?2022经济金融发展趋势及投资分析 人民币兑日元逼近20大关目前,美元兑日元已连续11天持续走弱,而仍可能进一步下挫,在19日早间,美元兑日元已继续刷新了近20年高位至127 48。

-

流媒体时代 互联网音乐发展现状及前景分析 互联网音乐行业发展现状截至2021年12月,我国网络音乐用户规模达7 29亿,较2020年12月增长7121万,占网民整体的70 7%。2021年我国网络音乐行业

-

欧莱雅、雅诗兰黛等化妆品巨头或将涨价 高档化妆品行业前景分析 欧莱雅、雅诗兰黛等化妆品巨头或将涨价据行业报道显示,受乌克兰能源危机及中国疫情影响,欧洲化妆品及香水制造商面临纸张、玻璃等包装...

热门资讯

-

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月... -

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物...

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物... -

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场... -

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(...

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...