财报再度雪崩!盘后狂泻25%!一季度付费用户不增反减 奈飞该何去何从?

奈飞的财报又“崩”了!美国流媒体巨头奈飞(Netflix)周二盘后公布了该公司一季度财报。该公司十多年来首次报告用户流失,这导致其股价盘后暴跌超25%。

财报显示,Netflix一季度每股收益3.53美元,市场预期2.9美元;营收78.7亿美元,市场预期79.31亿美元。

Netflix表示,该公司一季度流媒体付费用户数减少20万,市场预期增加250万,去年同期为增加398万。该公司还表示,预计用户流失将会继续,预计二季度全球付费用户将减少200万。

Netflix称,暂停其在俄罗斯的服务以及关闭所有俄罗斯付费会员导致了70万的用户流失。排除这种影响之后,当季净增加50万用户。

此外,Netflix将近期付费订阅增长停滞归咎于来自推出流媒体服务的传统娱乐企业日益激烈的竞争,以及密码共享。

该公司预计,二季度每股收益为3.00美元,市场预期3.02美元;二季度营收为80.5亿美元,市场预期82.3亿美元。

就在前不久的一月,奈飞的财报便已经“崩”过一次

当时奈飞给出了令市场大跌眼镜的一季度用户增速预期,在上一份财报发布后,奈飞股价次日狂泻21.79%,当天纳指跌幅也接近3%。

由于奈飞的业务条线非常简单,所以对股价而言,用户规模和增速预期就是决定性的因素,而Netflix表示,该公司一季度流媒体付费用户数减少20万,市场预期增加250万,去年同期为增加398万。该公司还表示,预计用户流失将会继续,预计二季度全球付费用户将减少200万,情况十分严峻。

嘉盛集团分析师Joshua Warner解读称,北美地区在近期涨价后,用户数量增长预计陷入了停滞,仅新增数千名。亚洲新增用户数预计仍属最强劲,而欧洲、中东和非洲地区以及拉丁美洲的增长维持温和。从公司公布的各地区季度末订阅用户人数来看,大本营北美地区已经“躺平”很长一段日子了,业务增速完全依靠海外市场推动。

(各地区季度末订阅用户人数,来源:公司官网)

更有趣的是,考虑到全球范围内的通胀危机,奈飞作为可选消费也难免被殃及。所以接下来市场也能清晰地看清奈飞的流媒体订阅服务在消费者购物车里的权重到底有多高。

Synovus Trust资产组合经理Dan Morgan悲观地表示,长期来看,投资者很难看见能推动公司业务在2023年及以后重新开始高速增长的重要因素。

业务多样化效果存疑

在迪士尼、时代华纳,甚至苹果、亚马逊的围追堵截下,奈飞的生存空间正在不断被挤压。其中2019年底上线的迪士尼+希望在未来两年里达到订阅用户2.3-2.6亿人,这个数字与目前奈飞的用户基数相当。

此外奈飞一直引以为傲的内容质量也被手握重金的对手不断追进,最近苹果Apple TV+出品的《CODA》更是为流媒体行业首度斩获奥斯卡最佳影片。

重压之下奈飞也开始将业务多元化作为“增长的故事”讲给投资者听,但市场应者寥寥。

在被问及如何看待奈飞买下三家游戏工作室时,晨星分析师Neil Macker近日直言,他并不太相信消费者会把流媒体平台上的游戏看作重要的功能,公司在这部分增加的努力只是对其核心业务的“分心”罢了。

未来还有机会?

虽然饱和的北美市场让奈飞继续增加用户的余地相对较少,但公司的国际增长前景更加成熟。去年四季度,奈飞在欧洲、中东和非洲地区新增超过350万用户,是同期在美国和加拿大新增用户数量的三倍多,上季度亚太地区的用户增长也接近260万。

奈飞曾在今年1月表示,预计第一季度的订阅人数比往年少,因为大部分最引人注目的内容将在第一季度末发布,包括《布里奇顿》(Bridgeton)的第二季和由《死侍》主演瑞安·雷诺兹领衔的奈飞原创科幻电影《亚当计划》(The Adam Project)。

自1月20日美股盘后公布不佳去年四季报以来,奈飞股价累跌超31%,但较1月末的低位回撤幅度不算太大(约3%)。分析称,部分原因是由于亿万富翁对冲基金经理比尔·阿克曼的潘兴广场资管公司在奈飞股价首次跌破400美元时开始入场“抢购”。

流媒体领域更激烈的竞争和不断上升的内容投资成本,令奈飞在今年初测试其定价能力,在核心的北美市场以及英国和爱尔兰提升月度订阅价格,是2020年来首次。上个月公司还称,将率先在中南美洲测试对非家庭成员共享账户的收费功能。华尔街预计这都可能会降低净用户的增长。

(文章来源:哈富证券)

-

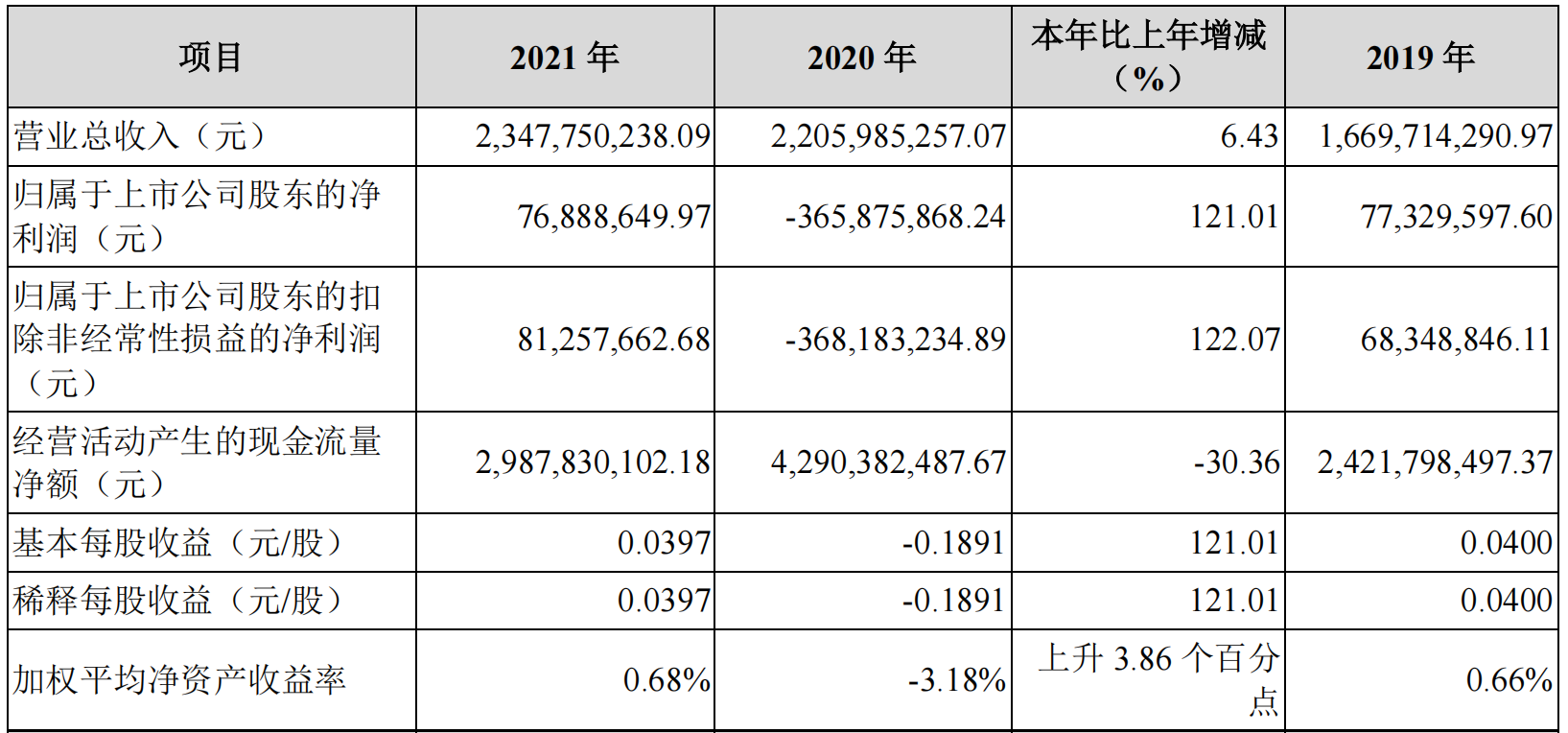

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》 -

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、 -

4.11亿美元!九安医疗发布美国子公司重大合同进展公告 4月18日,资本邦了解到,A股公司九安医疗(002432 SZ)发布公司美国子公司日常经营重大合同的进展公告。公司于美国当地时间2022年4月14日收到

4.11亿美元!九安医疗发布美国子公司重大合同进展公告 4月18日,资本邦了解到,A股公司九安医疗(002432 SZ)发布公司美国子公司日常经营重大合同的进展公告。公司于美国当地时间2022年4月14日收到 -

中证协公布首批IPO配售“黑名单” 10只私募产品被“拉黑” 中国证券业协会(下称中证协)公布了今年首批IPO配售黑名单,属于5家机构的10只私募产品上榜,包括期货大佬葛卫东掌舵的混沌天成旗下两只资管

中证协公布首批IPO配售“黑名单” 10只私募产品被“拉黑” 中国证券业协会(下称中证协)公布了今年首批IPO配售黑名单,属于5家机构的10只私募产品上榜,包括期货大佬葛卫东掌舵的混沌天成旗下两只资管 -

嘉实、华安基金旗下上证科创板新一代信息技术ETF获批 4月18日,资本邦了解到,上周五(4月15日),市场传来消息,嘉实、华安基金旗下的上证科创板新一代信息技术ETF获得证监会批复,作为首批科创

嘉实、华安基金旗下上证科创板新一代信息技术ETF获批 4月18日,资本邦了解到,上周五(4月15日),市场传来消息,嘉实、华安基金旗下的上证科创板新一代信息技术ETF获得证监会批复,作为首批科创

-

财报再度雪崩!盘后狂泻25%!一季度付费用户不增反减 奈飞该何去何从? 【财报再度雪崩!盘后狂泻25%!一季度付费用户不增反减奈飞该何去何从?】奈飞的财报又“崩”了!美国流媒体巨头奈飞(Netflix)周二盘后...

-

美防长将分别与波兰和捷克防长举行会晤 【美防长将分别与波兰和捷克防长举行会晤】美国国防部发言人柯比当地时间4月19日在简报会上表示,美国国防部长奥斯汀将于20日和21日分别与波兰

-

美股三大指数集体收涨 美股三大指数集体收涨,道指涨1 46%,标普500指数涨1 61%,纳指涨2 15%,科技股、半导体涨幅居前,亚马逊、AMD涨超3%,特斯拉、谷歌、英特尔涨

-

黑石、菲尔德反对推特的融资收购 黑石、菲尔德反对推特的融资收购。

-

IBM第一季度营收142.0亿美元 预估138.1亿美元 IBM第一季度营收142 0亿美元,预估138 1亿美元;第一季度每股运营收益1 40美元,预估1 41美元。

-

奈飞盘后大跌20% 公司一季度流媒体付费用户数减少20万分析师预期增加250万 奈飞一季度收入78 7亿美元,分析师预期79 5亿美元;一季度EPS为3 53美元,分析师预期2 91美元。美股奈飞盘后跌超20%,公司此前公布季报显示一

-

美财政部长决定放弃出席部分G20会议 【美财政部长决定放弃出席部分G20会议】当地时间4月19日,一位美国财政部官员证实,美国财政部长耶伦决定放弃出席本周举行的部分二十国集团(G2

-

发展改革委:积极谋划更大力度稳增长政策举措 国家发展改革委政研室副主任、新闻发言人孟玮4月19日在例行新闻发布会上透露,国家发展改革委将着力在扩消费促投资、加大助企纾困力度、...

-

成交额连日跌破8000亿元 A股又现缩量运行 周二,A股三大指数继续盘整。截至收盘,上证指数报3194 03点,微跌;深证成指跌0 50%,创业板指跌1 38%。市场成交规模继续收缩,已连续两日不

-

美国至4月15日当周API原油库存减少499.6万桶 美国至4月15日当周API原油库存减少499 6万桶。

-

百亿级私募一季度持仓浮出水面 看好困境反转机会 随着上市公司一季报陆续披露,高毅资产、盘京投资、源乐晟等多家知名百亿级私募持仓浮出水面,从已曝光的持仓情况来看,医药、汽车、消...

-

A股公司百亿级投资频出 新能源新材料炙手可热 今年以来,至少有20家上市公司“官宣”了百亿级规模的投资项目,其中光伏、锂电池等新能源领域,以及基础化工行业成为最主要的投资领域...

-

航天电子技术联合实验室揭牌 “联合实验室的建立将进一步提升学校在航空航天领域的科学研究水平,增强学校服务国家战略及区域经济社会发展能力,助力学校向更高层次...

-

原董事长干预生产经营?海欣食品收关注函 公司净利亏3443万元 因公司原董事长的“不规范行为”,海欣食品股份有限公司(下称海欣食品,002702 SZ)收到深交所关注函。关注函提到,“有媒体近日报道称...

-

银行业基本面向好的趋势并未改变 【银行业基本面向好的趋势并未改变】银行板块异动的背后,既反映了投资者对降准落地、中小银行存款利率上浮上限下调、疫情反复多地散发...

-

超4200亿留抵退税款退到纳税人账户 4月19日,证券时报记者从国家税务总局获悉,自2022年4月1日起实施大规模增值税留抵退税政策以来,全国税务系统采取一系列有力措施,依法规范、

-

4月份已有超六成新股破发 机构浮亏求市场化变局 近段时间频现新股破发,引发了市场的关注和讨论。据证券时报记者统计,今年以来A股市场上市的96只新股(不含北交所股票,下同)中,有33只股票上

-

热门中概股多数收涨 叮咚买菜涨超11% 热门中概股多数收涨,叮咚买菜涨超11%。生鲜电商3月数据:叮咚买菜、盒马DAU环比涨66%、25%,上海用户占比分别为26%、32%。

-

乌克兰一地区公开要求临时并入顿涅茨克 乌克兰扎波罗热州罗佐夫斯基区代表会议当地时间19日通过决议,决定临时并入顿涅茨克。罗佐夫斯基区位于扎波罗热与顿涅茨克的交界地区,...

-

齐鲁银行德州禹城支行正式开业 4月19日上午,齐鲁银行德州禹城支行“服务实体经济助力禹城发展”银企签约暨支行开业仪式举行。禹城支行是齐鲁银行德州分行下辖的第十家...

-

粤港澳合作 互联互通正加速 【粤港澳合作互联互通正加速】路网结构不断优化,规则衔接、机制对接不断深化,创新要素流动更加畅通……启动建设近5年来,一系列软硬件...

-

隔夜外盘:美股三大指数全线收涨 纳指涨超2% 国际油价跌超5% 【隔夜外盘】美股三大指数全线收涨,道指涨1 45%,纳指涨2 15%,标普涨1 61%;大型科技股集体上涨,亚马逊、Meta、奈飞涨超3%,特斯拉涨超2%;

-

中国文化娱乐产业发展方向 文化娱乐产业投资趋势分析 一个产业中的创业企业与资本活跃度往往会反映这个产业的发展现状与发展潜力。数据显示,近三年来,中国文娱产业年均超千起投资事件,数...

-

2022家纺行业发展趋势及市场现状分析 2022家纺行业发展趋势及市场现状分析家纺行业发展趋势及市场现状如何?家纺是所有家庭所必需的日用品,整个行业的发展较稳定。其地区分布...

-

2022坚果行业发展趋势及市场现状分析 2022坚果行业发展趋势及市场现状分析坚果行业发展趋势及市场现状如何?近年来,国人对坚果的消费选择,往往更加倾向于均衡营养、健康绿色...

-

2022皮鞋行业发展趋势及市场现状分析 2022皮鞋行业发展趋势及市场现状分析皮鞋行业发展趋势及市场现状如何?目前我国男士皮鞋品牌奥康、红蜻蜓、意尔康、康奈等已树立起较好的...

-

2022防晒衣行业发展趋势及市场现状分析 2022防晒衣行业发展趋势及市场现状分析防晒衣行业发展趋势及市场现状如何?近年来,部分品牌都相继推出了与防晒相关的产品,在中国防晒衣...

-

2022孕妇装行业发展趋势及市场现状分析 2022孕妇装行业发展趋势及市场现状分析孕妇装行业发展趋势及市场现状如何?如今的准妈妈们大多是上班族,对孕妇装的要求也较高,因此的孕...

-

2022孕妇装行业发展趋势及市场现状分析 2022孕妇装行业发展趋势及市场现状分析孕妇装行业发展趋势及市场现状如何?如今的准妈妈们大多是上班族,对孕妇装的要求也较高,因此的孕...

-

2022床上用品行业发展趋势及市场现状分析 2022床上用品行业发展趋势及市场现状分析床上用品行业发展趋势及市场现状如何?床上用品作为生活必需品,质量、特点及其功能性是其最大的...

热门资讯

-

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月... -

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物...

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物... -

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场... -

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(...

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...