现金流及偿债能力脆弱 博俊科技IPO后时隔一年拟定增再募资2.22亿补流

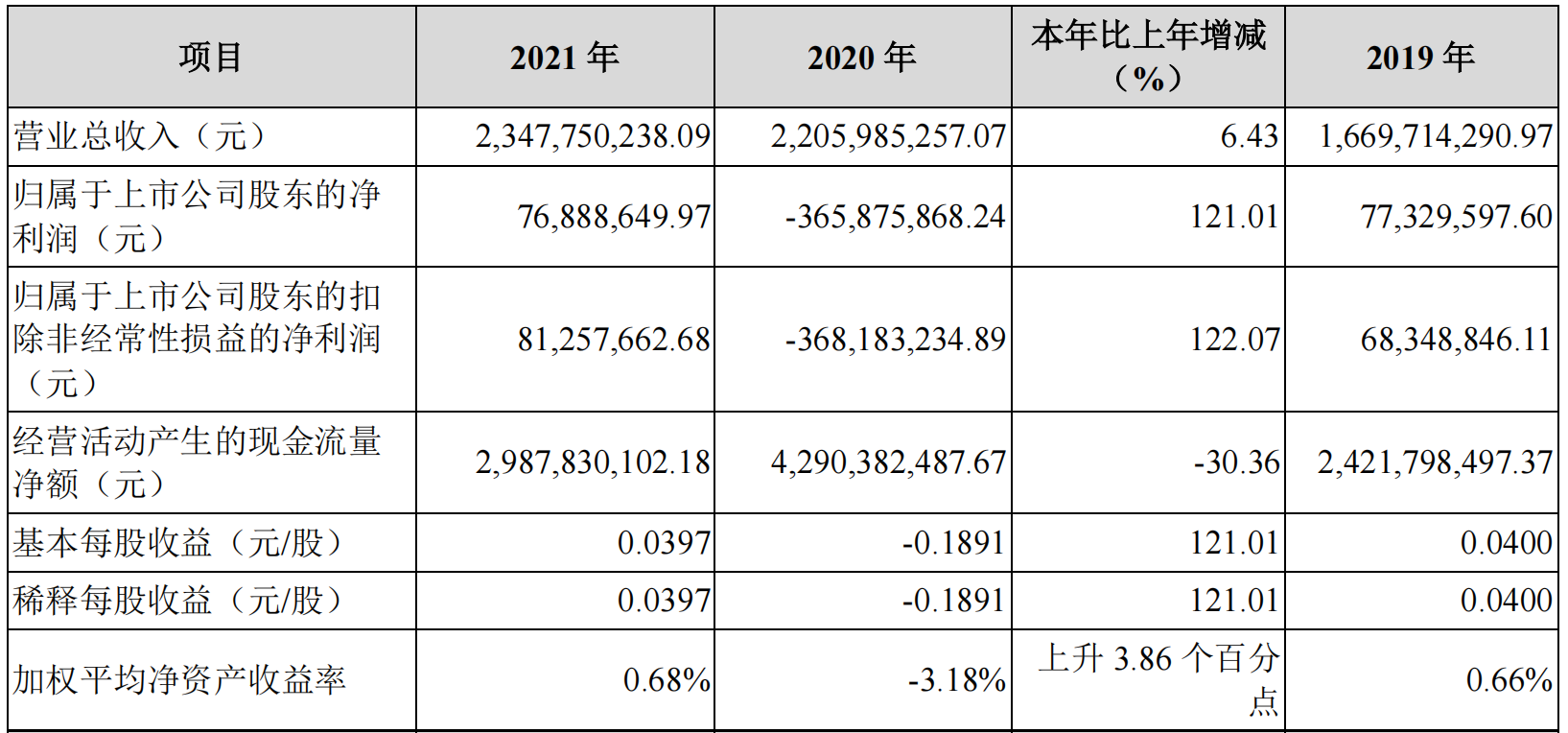

江苏博俊工业科技股份有限公司(以下简称“博俊科技”)是一家汽车精密零部件和精密模具的专业制造企业,主要从事汽车精密零部件和精密模具的研发、设计、生产和销售。主要业务与产品包括(1)零部件业务:转向系统、动力系统、车门系统、天窗系统、电子系统、内饰系统、座椅系统及其他系统;(2) 白车身业务:车身模块化及仪表台骨架等总成;(3)商品模具业务:对外销售定制化的模具产品。2021年初,博俊科技于深交所正式挂牌上市,募集资金3.91亿元,资金主要用于汽车零部件、模具生产线建设项目,汽车零部件及模具生产基地项目,以及补充流动资金。然而,时间仅过去1年多,2022年3月份博俊科技又公告了一则关于2022年度向特定对象发行股票并在创业板上市预案。

账上现金和偿债能力“脆弱” 时隔一年博俊科技再募资

博俊科技公告称,拟向伍亚林、昆山嘉恒投资管理咨询中心(有限合伙)发行股票,数量合计不超过1400万股(含本数),发行价格为15.86元/股。博俊科技此次向特定对象发行股票募集资金总额不超过2.22亿元(含本数),募集资金拟用来补充公司流动资金,提升公司业务承接和运营能力。公告显示,伍亚林系博俊科技的控股股东、实际控制人,并担任公司董事长、总经理。

值得注意的是,2017年至2021年,博俊科技负债总额分别为2.68亿元、4.71亿元、6.52亿元、6.24亿元、8.49亿元,资产负债率分别为43.22%、53.32%、57.8%、41.79%、47.26%。其中,博俊科技短期借款金额分别为1.09亿元、1.60亿元、1.54亿元、1.49亿元、1.54亿元。同期,公司货币资金分别为3239万元、1781万元、6976万元、3.97亿元、1.78亿元。可以看出,博俊科技的账上现金和偿债能力较为脆弱。在公司上市之前,博俊科技货币资金远远无法覆盖短期借款,上市后公司货币资金也只能勉强覆盖短期借款,但仍显“捉襟见肘”,因而公司拟再次发起一轮定增募资计划。

2017年-2021年,博俊科技各期营业收入分别为4.39亿元、4.76亿元、5.22亿元、5.49亿元、8.06亿元,实现归属于母公司所有者的净利润分别为6027.81万元、6138.98万元、6370.69万元、6729万元、8422万元。过去5年,尽管公司营收逐年稳步提升,但毛利率和净利润率却逐年下滑。2017年-2021年,博俊科技经营活动产生的现金流量净额分别为-767.33万元、7881.02万元、1.14亿元、3952万元、1418万元,净现比分别为-0.12、1.28、1.7、0.58、0.16.净现比即经营现金流量净额与净利润的比率,该数值越接近1就说明企业资金回笼的速度越快。博俊科技的净现比波动较大,表明企业资金回笼能力波动很大。于博俊科技而言,主要表明其营收是靠赊销驱动,企业净利润含金量不高。

博俊科技客户集中度较高存风险应收账款占营收近一半

更为详细数据显示,2017-2021年,博俊科技应收账款分别为1.94亿元、2.07亿元、2.71亿元、2.57亿元、4.14亿元,应收账款占营业收入的比例分别为44.19%、43.48%、51.9%、46.8%、51.36%,绝对值所占比例较高。尽管应收账款与营业收入同时增长,但应收账款余额增长率大于营业收入增长率。

资金回笼波动巨大与博俊科技的客户集中度较高密切相关。据2021年财报显示,公司前五大客户的销售收入占营业收入的比例为53.87%。公司的主要客户为大型部件一级供应商,包括蒂森克虏伯、麦格纳、福益、耐世特、凯毅德、德尔福、伟巴斯特、科德等。博俊科技亦称,如果这些客户的经营环境发生改变或因其它原因与本公司终止业务关系,可能会对公司的经营及财务状况带来不利影响。截至2021年年末,博俊科技应收账款账面金额较高,应收账款账面价值占流动资产的比例较高;应收账款账面余额占报告期内对应营业收入的比例较高。虽然博俊科技应收账款的账龄大多在1年以内,且主要客户均为信誉良好的大型零部件一级供应商,但由于应收账款金额较大,且比较集中,若行业发展趋势发生变化或欠款不能及时收回,博俊科技的财务状况将受到较大影响。

中国网记者就以上一些问题尝试与博俊科技进一步沟通,但至截稿期对方未作具体回复。

(文章来源:中国网汽车)

-

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝 -

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按 -

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出 -

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信 -

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

-

现金流及偿债能力脆弱 博俊科技IPO后时隔一年拟定增再募资2.22亿补流 江苏博俊工业科技股份有限公司(以下简称“博俊科技”)是一家汽车精密零部件和精密模具的专业制造企业,主要从事汽车精密零部件和精密模...

-

国海证券给予华润三九买入评级:收入稳健增长 利润增长超预期 国海证券04月24日发布研报称,给予华润三九(000999 SZ,最新价:34 2元)买入评级。评级理由主要包括:1)克服Omicron疫情干扰,收入保持增长;2

-

丽珠集团:V-01附条件上市已上报国家药监局 丽珠集团(000513 SZ)4月24日在投资者互动平台表示,V-01附条件上市已上报国家药监局。

-

民生证券给予中国中免推荐评级:2021年年报及2022年一季报点评:业绩稳健增长 持... 民生证券04月23日发布研报称,给予中国中免(601888 SH,最新价:176 98元)推荐评级。评级理由主要包括:1)中国中免披露2021年报及一季报;2)20

-

金卡智能:2021年公司研发支出2.15亿元 有投资者在投资者互动平台提问:2021年成本压力大,未来预计支出高,所以财报不好看,分红少,我都可以理解,但为什么贵公司的研发人员...

-

小马智行成为国内首个获得出租车经营许可的自动驾驶公司 【小马智行成为国内首个获得出租车经营许可的自动驾驶公司】小马智行宣布中标广州市南沙区2022年出租车运力指标,这是国内首个颁发给自动驾驶

-

北京疫情最新消息 北京新增15例本土确诊详情 北京疫情最新消息北京新增15例本土确诊详情4月23日,北京市第312场新冠肺炎疫情防控工作新闻发布会召开。北京青年报记者从现场获悉,北京市疾

-

2022中国商业银行市场现状与发展战略研究 2022中国商业银行市场现状与发展战略研究近日从北京、上海、深圳、河北等地区的国有大行和股份行的一线客户经理了解到,多家银行的大额存单、

-

合肥2家实验室几次出具假阳性报告是什么情况?第三方检测服务产业发展空间分析 合肥2家实验室几次出具假阳性报告安徽合肥市疫情防控应急指挥部发布通报称,4月22日,合肥和合医学检验实验室、合肥诺为尔医学检验实验室,在

-

2022中国金融科技行业市场规模与发展前景分析 2022中国金融科技行业市场规模与发展前景分析金融科技主要是指由大数据、区块链、云计算、人工智能等新兴前沿技术带动,对金融市场以及金融服

-

RNG夺冠 将代表LPL出征MSI 电竞行业的发展现状和趋势2022 RNG夺冠将代表LPL出征MSI4月23日,RNG战队鏖战5局后,最终以3:2战胜TES战队,成功蝉联LPL春季赛银龙奖杯。英雄联盟春季赛决赛RNG电子竞技俱乐

-

2022年社交电商行业市场现状及竞争格局分析 2022年社交电商行业市场现状及竞争格局分析社交电商包括拼购类、会员分销类、社区团购类、导购类、内容类、直播类等。此外,社交电商服务商也

-

招商证券子公司拟出资不超15亿元与关联方共同投资基金 4月22日,资本邦了解到,招商证券发布公告,称全资子公司招商证券投资有限公司(简称招商投资)拟出资不超过15亿元,与招商证券关联方深圳市

招商证券子公司拟出资不超15亿元与关联方共同投资基金 4月22日,资本邦了解到,招商证券发布公告,称全资子公司招商证券投资有限公司(简称招商投资)拟出资不超过15亿元,与招商证券关联方深圳市 -

红楼梦邮票发行 红楼梦系列邮票价值 收藏品长期投资回报好于股票市场 红楼梦邮票发行23日中国邮政发行《中国古典文学名著——(五)》特种邮票一套4枚(黛玉焚稿、金玉联姻、探春远嫁、宝玉却尘),小型张1枚(寒...

-

2022国内水果干市场现状规模及发展趋势报告 国内水果干市场现状规模水果干一经问世便受到消费者的欢迎,尤其是小孩子与女性。近年来国内水果干市场快速增长,网销也变成其主要销售...

-

奥密克戎平均病死率是流感的7.5倍 国内疫情最新消息 新冠疫苗市场需求分析 奥密克戎平均病死率是流感的7 5倍国家卫生健康委疫情应对处置工作领导小组专家组组长梁万年表示,奥密克戎的严重程度从传播速度和病死...

-

“各国囤粮”结果是什么 2022国内粮食市场规模现状 “各国囤粮”结果是什么当前世界上两个最大粮食出口国正在打仗,这一情况直接导致世界粮食价格上调。当前我们国内储备粮食充足,国内粮...

-

自卸车市场现状 自卸车发展趋势预测 自卸车市场现状自卸车是生产工具,和我国经济发展密切相关,尤其是与我国的房地产业及基础建设投资密切相关,经济发展有快慢,基建投资...

-

2022年医疗新基建行业现状及发展前景分析 2022年医疗新基建行业现状及发展前景分析医疗新基建行业未来发展如何?据悉,中国医疗资源呈现不足、不均与不优现状,在疫情期间矛盾凸显...

-

玉米期价逼近历史高位 饲料加工行业现状趋势分析 玉米期价逼近历史高位近日,俄乌局势紧张,由于乌克兰是我国玉米进口主要来源地之一,所以国内玉米市场价格也受到了一定程度的影响。公...

-

深圳公园露营帐篷不大于5平方米 2022休闲旅游帐篷发展前景及上市场分析 深圳公园露营帐篷不大于5平方米随着气温回升,公园露营成为不少市民的休闲活动新选择。深圳在22个市、区属公园开展帐篷区试点,划定专门...

-

平安保险退保能退多少 请看专业详解 平安保险退保能退多少钱?先来了解一下退保的损失与风险吧。首先当然是经济的直接损失。过了犹豫期后,保单通常是无法全额退保的,只能退回保

平安保险退保能退多少 请看专业详解 平安保险退保能退多少钱?先来了解一下退保的损失与风险吧。首先当然是经济的直接损失。过了犹豫期后,保单通常是无法全额退保的,只能退回保 -

【长安汽车:汽车行业面临一些特定汽车电子元件的供应紧张】长安汽车在互动平台表... 【长安汽车:汽车行业面临一些特定汽车电子元件的供应紧张】长安汽车在互动平台表示,目前,汽车行业面临一些特定汽车电子元件的供应紧张。

-

俄罗斯方面表示,第一组可携带核弹头的萨尔马特弹道导弹将最迟在秋季部署。 俄罗斯方面表示,第一组可携带核弹头的萨尔马特弹道导弹将最迟在秋季部署。

-

据塔斯社:俄罗斯方面表示,第一组可携带核弹头的萨尔马特弹道导弹将最迟在秋季部署。 据塔斯社:俄罗斯方面表示,第一组可携带核弹头的萨尔马特弹道导弹将最迟在秋季部署。

-

【新西兰发现首例新冠重组毒株XE感染病例】新西兰卫生部宣布,该国发现首例新冠重... 【新西兰发现首例新冠重组毒株XE感染病例】新西兰卫生部宣布,该国发现首例新冠重组毒株XE感染病例。

-

北京朝阳区:本轮疫情具有复杂性、狡猾性、隐匿性强的特点。(北京日报) 北京朝阳区:本轮疫情具有复杂性、狡猾性、隐匿性强的特点。

-

“木头姐”Cathie Wood:美联储不会像市场预期的那样大幅加息。预计通胀“大幅”... “木头姐”CathieWood:美联储不会像市场预期的那样大幅加息。

-

【知网查重服务被诉滥用市场支配地位 杭州中院已立案】因知网查重服务不向个人用... 【知网查重服务被诉滥用市场支配地位杭州中院已立案】因知网查重服务不向个人用户开放,浙江理工大学法政学院特聘副教授郭兵起诉知网滥...

-

乌克兰总统顾问:俄罗斯军队已恢复对亚速钢铁厂的空袭。 乌克兰总统顾问:俄罗斯军队已恢复对亚速钢铁厂的空袭。

热门资讯

-

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice... -

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证... -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... - 热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...