双焦周报:灰犀牛来袭,双焦崩盘

摘要

本期策略

利多因素:

1.唐山解封下游积极复产,钢厂采购意愿旺盛;

2.供应链条不畅,焦炭区域错配加剧;

3.双焦库存及可用天数均处于绝对低位;

利空因素:

1.最新日均铁水产量为233万吨,已接近上限(235);

2.疫情拖累成材需求,削弱高炉复产积极性;

3.焦炭利润处于同期中位,但钢厂利润已被严重挤压;

4.物流畅通后或出现产成品抛售和焦企积极生产;

不确定性风险:

疫情形势严峻、终端需求不及预期、进口蒙煤增量、海运煤增量等

正文

01 行情回顾

本周,焦煤现货企稳回升,焦炭第六轮提涨全面落地;发改委要确保实现2022年全国粗钢产量同比下降,盘面主力切换为09合约,市场开始交易粗钢压减逻辑,双焦期货跌幅显著。

截至4月22日,盘面焦煤主力合约收盘价3000.5点,环比上周-7.38%,吕梁低硫主焦煤汇总价3210元/吨,环比上周+70元/吨;盘面焦炭主力合约收盘价3830点,环比上周-9.18%,日照港(行情600017,诊股)准一级冶金焦出库价4030元/吨,环比上周+80元/吨。

本周,焦炭出口外贸订单价格继续回升,海内外价差扩大;蒙5#原煤报价上涨,海运澳煤价格深V反弹。

02 宏观数据

本周,国家统计局公布了一系列一季度宏观经济数据。总的来说,疫情是扰动一季度宏观经济增长的主要因素。总量上看,2022年一季度GDP实际同比增速虽较去年四季度有所回升,但剔除基数效应后一季度GDP增速低于去年四季度;生产端看,工业增加值总体呈现前高后低的增速表现,在高出口型行业及上游行业表现较好,在其他行业表现较差;需求端看,价格与疫情均是造成3月社零同比负增长的不利因素。地产投资同比增速加速下滑,基建投资持续稳定发力。

展望二季度,我们认为疫情形势将有所好转,但仍面临更大的增长挑战。一是因为四月传统生产旺季,疫情已造成人员与物资的流动的不通畅,对经济的影响也将从消费领域传导至投资等领域;二是当前城镇调查失业率已达高位,6-7月将有1000多万毕业生加入工作,就业仍面临较大挑战。结合近期央行表现出极强的政策定力情况,我们认为在疫情得到控制后,若宏观经济复苏仍较慢,货币政策边际宽松的概率将有所增加。

03 双焦基本面数据

3.1 双焦整体继续去库,部分库存在途

焦煤:本周,煤矿库存继续堆积,洗煤厂累库幅度减小,焦化厂库存转增,钢厂降库放缓,港口去库显著;独立焦化厂库存绝对值位于去年11月水平,钢厂库存已降至近三年的历史最低位,港口炼焦煤库存降至近五年最低,焦钢库存可用天数远低于同期水平。整体加速去库,焦煤库存驱动向上。

焦炭:本周,山西省内运输略有好转,发往唐山企业运输受阻,大量库存可能因物流受阻而滞留在途,焦企库存转降,钢厂库存降幅收窄,港口库存略降。钢厂日均铁水产量回落至232.97万吨,厂内焦炭可用天数下降至11.63天,达到近4年来最低水平。整体库存降幅继续扩大,且远低于往年同期,焦炭库存驱动向上。

3.2 钢厂复产仍受疫情扰动

本周,洗煤厂、钢厂高炉产能利用率继续回升,焦化厂产能利用率转降。日均铁水产量回升至233.3万吨,部分钢厂复产稳步推进,补库节奏加快;焦企整体开工有所下滑,因原料煤拉运受阻,山西多家焦企有主动限产现象,普遍在20-30%,个别在40%-50%,焦钢产量比下降至0.474;山西受疫情影响煤矿库存堆积,内蒙因环保检查产量下降,原料煤到厂不及预期。

3.3焦钢利润现状对煤焦价格形成负反馈

钢厂利润微薄,叠加疫情形势严峻,终端需求羸弱,难以支撑煤焦价格继续走高。与此同时,市场担忧蒙煤、俄煤增量,焦煤强势不再,无法给焦炭提供上涨动能;一旦物流运输缓解,当前吨焦利润将驱动焦化厂提产,焦炭资源紧张现状或得以缓解。目前产业链利润已开启再分配。

3.4 稳需求预期强、兑现慢,市场情绪波动

3.5 双焦基差震荡,期差反弹,比价有转向趋势

基差方面,焦煤现货企稳回升,焦炭第六轮提涨全面落地;发改委要确保实现2022年全国粗钢产量同比下降,盘面主力切换为09合约,市场开始交易粗钢压减逻辑,双焦期货跌幅显著。当前双焦盘面偏弱震荡,煤焦期货主力大幅贴水(基差历史分位:JM09 43%,J09 68%)。

现实:焦炭方面,原料运输受阻严重,唐山钢厂库存告急,有焖炉检修迹象;山西区域物流有所好转,焦企焦炭库存明显下降,焦钢产量比转增;港口焦炭紧俏,焦炭议价能力增强。焦煤方面,山西省内运输略有好转,发往唐山企业运输受阻,内蒙多数露天矿仍停产;原料煤到厂改善,焦企生产有所恢复;进口蒙煤通关车数小幅增长,海运煤价企稳反弹。

预期:1)假设剩余月份产量平控,则2-4季度的日均铁水产量约为223万吨;更乐观一点,假设全年产量平控,则日均铁水产量约为232至235万吨。但最新数据233万吨已接近上限。2)疫情拖累螺纹旺季表现,宏观稳增长预期再次延后,也需警惕终端需求羸弱打击高炉复产积极性。4月蒙煤通关中枢稳定在300车的预期落空,俄煤到港消息尚无进展。展望后市,主力合约盘面短期无上涨动能,现货触顶回落概率增大,期现套利机会较少。

期差方面,焦炭近远价差明显反弹至历史高位,焦煤期差地位暂稳,这与我们上周的判断基本一致。

现货方面,焦炭累计落地六轮提涨,约1200元/吨,利润处于同期中低位,但钢厂利润已被严重挤压。当前焦炭供需双弱,港口恐慌情绪增加,现货价格或面临下行压力。

双焦主力已切换为09合约,主要交易预期。预期方面,剔除压减政策的影响,疫情拖累螺纹旺季表现,宏观稳增长预期再次延后,也需警惕终端需求羸弱打击高炉复产积极性。对于焦煤而言,此前对蒙煤通关中枢稳定在300车的预期落空,俄煤到港消息尚无进展,但焦煤盘面已连续4周弱势跟随,可见国内供需并无尖锐矛盾。

比价方面,煤焦比1.28,位于历史中位(27%);钢焦比1.30,位于历史极低位(5%)。

前期双焦上涨的主要动能为铁水增量预期,如今盘面转而开始交易粗钢压减逻辑和成材需求。因粗钢压减确定性较强,原料成为短期空配,做多钢厂利润头寸开始盈利,后期动能建议关注防疫成效与宏观政策落地情况。对双焦而言,“铁水顶”的利空仍需市场消化,疫情扰动下双焦供应亦有减量,然物流畅通后,前期累库低成本产成品可能出现抛售,可观利润驱动焦化厂积极生产,或再次对焦炭价格形成负反馈,我们认为本轮双焦下跌为实质转向,而非短期回调,能否重返前高有赖于成材需求。

粗钢压减确定性较强,原料成为短期空配,推荐做多钢厂利润(7:1),后期动能建议关注防疫成效与宏观政策落地情况。单边策略方面,铁水顶的利空仍需市场消化,物流畅通后的抛售和积极生产,或再次对焦炭价格形成负反馈。操作上,双焦09合约建议暂时观望,激进者可轻仓短空。

关键词:

-

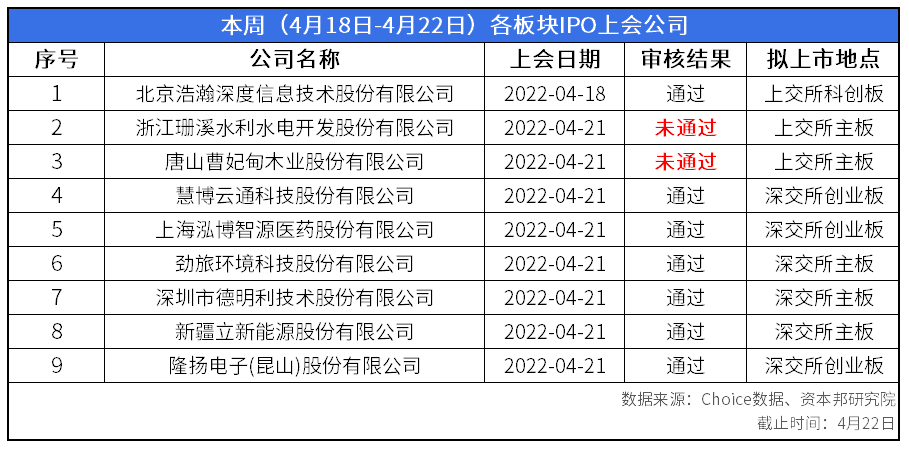

沪市主板一日连否2家 下周15家企业接受IPO审核 4月18日-4月22日关于IPO市场动态如下:本周共计审核IPO公司12家,1家拟登陆科创板、2家拟登陆上交所主板、3家拟登陆创业板、3家拟登陆深交

沪市主板一日连否2家 下周15家企业接受IPO审核 4月18日-4月22日关于IPO市场动态如下:本周共计审核IPO公司12家,1家拟登陆科创板、2家拟登陆上交所主板、3家拟登陆创业板、3家拟登陆深交 -

一季度公募基金重仓股市值3.23万亿元 贵州茅台位列第一 4月24日,资本邦了解到,目前2022年公募基金一季报已披露完毕,得以一窥基金重仓股情况。Choice数据显示,截至一季度末,公募基金持有的重

一季度公募基金重仓股市值3.23万亿元 贵州茅台位列第一 4月24日,资本邦了解到,目前2022年公募基金一季报已披露完毕,得以一窥基金重仓股情况。Choice数据显示,截至一季度末,公募基金持有的重 -

做优营商环境 前海高水平建设“四城”“两平台”“三中心” 今年的《政府工作报告》提出,要全面深化前海合作区改革开放,坚持依托香港、服务内地、面向世界,抓住扩区和改革开放两个重点,高水平建设

做优营商环境 前海高水平建设“四城”“两平台”“三中心” 今年的《政府工作报告》提出,要全面深化前海合作区改革开放,坚持依托香港、服务内地、面向世界,抓住扩区和改革开放两个重点,高水平建设 -

4月恢复或放宽大额申购门槛的基金超百只! 4月22日,资本邦了解到,根据不完全统计,4月以来恢复或放宽大额申购门槛的基金超过百只(不同份额分开计算),其中,多位明星该基金经理如韩

4月恢复或放宽大额申购门槛的基金超百只! 4月22日,资本邦了解到,根据不完全统计,4月以来恢复或放宽大额申购门槛的基金超过百只(不同份额分开计算),其中,多位明星该基金经理如韩 -

一季度市场震荡 多只基金增配房地产等稳增长相关领域股票 4月21日,资本邦了解到,公募基金2022年一季报进入密集披露期,最新数据显示,报告期内基金整体调仓较为明显,多只基金增配房地产、银行、

一季度市场震荡 多只基金增配房地产等稳增长相关领域股票 4月21日,资本邦了解到,公募基金2022年一季报进入密集披露期,最新数据显示,报告期内基金整体调仓较为明显,多只基金增配房地产、银行、 -

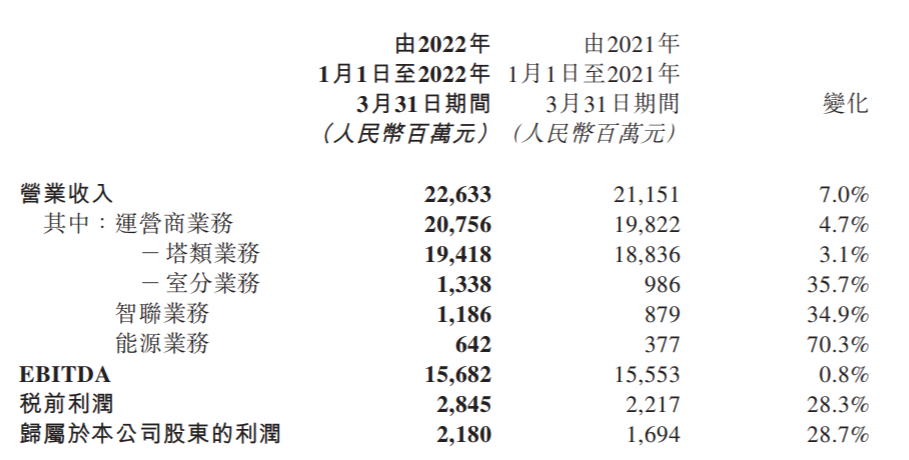

中国铁塔一季度营收226.33亿元 同比增长7.01% 4月20日,资本邦了解到,港股公司中国铁塔(00788 HK)发布2022年第一季度未经审核的主要运营数据。2022年一季度,公司营业收入为人民币(下同

中国铁塔一季度营收226.33亿元 同比增长7.01% 4月20日,资本邦了解到,港股公司中国铁塔(00788 HK)发布2022年第一季度未经审核的主要运营数据。2022年一季度,公司营业收入为人民币(下同

-

双焦周报:灰犀牛来袭,双焦崩盘 摘要本期策略利多因素:1 唐山解封下游积极复产,钢厂采购意愿旺盛;2 供应链条不畅,焦炭区域错配加剧;3 双焦库存及可用天数均处于绝对低位

-

大秦线前期维修工作已经展开 春季集中修时间不变 为确保保供稳价工作的顺利进行,为电厂补库做铺垫,大秦线检修时间一改再改。从4月8日推迟至4月18日,再推迟至5月1日。此次大秦铁路(行情60100

-

钢厂降价出货,钢价趋弱调整 一、钢材期现市场价格4月24日,国内钢材市场价格普遍下跌,唐山普方坯出厂价稳报4750元 吨。由于周五黑色期货大幅下跌,周六钢坯价格下跌,市

-

商品期货开盘多数下跌,铁矿石跌超7%,沪镍跌超6% 金融界4月25日消息国内期货市场早盘开盘,商品期货多数下跌,铁矿石跌超7%,沪镍跌超6%,焦炭跌超4%,甲醇跌超3%,不锈钢、原油等跌超2%,塑料

-

美豆高位跳水!豆粕走势将如何? 近期,油脂市场遭遇了一场动荡,印尼出口禁令的消息在上周五晚间引发了油脂大幅上涨。美豆下挫,豆油上涨,致使豆粕期现货走势也随之先...

-

工业(航运):4月出口面临压力,供应链瓶颈有所缓解 报告摘要4月出口面临物流周转、人民币贬值和外需放缓压力:3月出口数据韧性由价格因素支撑,美国和欧盟进口保持相对韧性,对东盟和日本...

-

焦炭、焦煤周报:发改委定调粗钢产量,双焦大幅下挫 一.上周期货市场回顾与后市展望上周焦炭焦煤期货完成了移仓换月,双焦开始下跌,其中焦炭2209合约下跌4 11%焦煤2209合约下跌5 02%,焦炭5月合

-

黑色金属钢材周报:弱现实与强预期博弈,钢价高位振荡 摘要上周成品材期货盘面价格高位震荡运行,现货价格涨跌互现。上周螺纹钢2210合约下跌1 51%至4964元 吨,热轧卷板2210合约下跌2 18%至507

-

金融期货:一季度公募基金规模继续扩大 大金融板块及上游资源品加仓较多 摘要:1 年初至今国内权益市场表现偏差,国内主要股指均录得下跌。权益市场的较差表现也打击基金的购买积极性。一季度A股市场表现较差...

-

多国大批粮食变燃料!谁提高了全球粮价? 近期,全球粮食价格上涨趋势明显加速,联合国粮农组织最新数据显示,3月份全球食品价格指数再创新高。联合国粮农组织:世界粮价升至历史...

-

商品期货早盘收盘大面积下跌,铁矿石跌超8%,沪镍、SC原油跌超6% 金融界4月25日消息国内期货市场早盘收盘,商品期货大面积下跌,铁矿石跌超8%,沪镍、玻璃、SC原油跌超6%,甲醇、焦煤、硅铁、焦炭跌超5%,液化

-

众安智慧生活服务通过港交所聆讯 于往绩记录期持续增长 4月24日,资本邦了解到, 众安集团旗下众安智慧生活服务有限公司于4月22日通过港交所聆讯。众安智慧生活服务为总部位于杭州,深植于浙江省

众安智慧生活服务通过港交所聆讯 于往绩记录期持续增长 4月24日,资本邦了解到, 众安集团旗下众安智慧生活服务有限公司于4月22日通过港交所聆讯。众安智慧生活服务为总部位于杭州,深植于浙江省 -

普惠财富收到纳斯达克上市资格部门警示函:不符合上市规则 4月24日,资本邦了解到,美股上市公司普惠财富(PHCF US)发布公告称,收到纳斯达克上市资格部门发出的警示函,该公司已连续30个交易日内,每

普惠财富收到纳斯达克上市资格部门警示函:不符合上市规则 4月24日,资本邦了解到,美股上市公司普惠财富(PHCF US)发布公告称,收到纳斯达克上市资格部门发出的警示函,该公司已连续30个交易日内,每 -

美丽田园医疗健康向港交所递交招股书 拟香港主板IPO上市 4月24日,资本邦了解到,美丽田园医疗健康向港交所递交招股书,拟香港主板IPO上市。摩根士丹利、海通国际、华泰国际为其联席保荐人。招股书

美丽田园医疗健康向港交所递交招股书 拟香港主板IPO上市 4月24日,资本邦了解到,美丽田园医疗健康向港交所递交招股书,拟香港主板IPO上市。摩根士丹利、海通国际、华泰国际为其联席保荐人。招股书 -

中国医疗集团(08225.HK)5月6日举行董事会会议批准刊发一季度业绩 格隆汇4月25日丨中国医疗集团(08225 HK)宣布,董事会会议将于2022年5月6日(星期五)举行,以考虑及批准(其中包括)集团截至2022年3月31日止3个月

-

高盛:维持微博-SW(09898)“中性”评级 目标价降10.6%至261港元 高盛发布研究报告称,维持微博-SW(09898)“中性”评级,下调2022-24年收入及非通用会计准则每股盈测2%至3%,并预期Q2广告收入同比增长放缓至1%

-

双象股份收到第二笔拆迁征收补偿款2亿元 双象股份4月25日午间公告称,近期,公司收到无锡市新吴区鸿山街道征收安置科支付的第二笔拆迁征收补偿款2亿元。截至4月25日,公司已收到拆迁征

-

富安娜2021年营收增加10.6%净利率跌至五年新低 电商渠道销售占比超四成 近日,深圳市富安娜家居用品股份有限公司(简称:富安娜,002327 SZ)公告披露2021年及一季度业绩显示,2021年全年,富安娜实现营业收入31 79亿

-

中文在线2021年营收11.88亿 将着力发展元宇宙中数字内容IP 中文在线发布2021年财报,全年营收11 88亿元,同比增长21 82%,归属于上市公司股东净利润9879万元,同比增长101 93%。营收构成中,中文在线仍

-

ETF追踪:上周159亿元“抄底”股票ETF!沪深300ETF成“吸金石” 【ETF追踪:上周159亿元“抄底”股票ETF!沪深300ETF成“吸金石”】上周(4月18日-4月22日),三大股指收跌,上证指数收跌3 87%,深证成...

-

沃尔玛:上海已有超八成门店恢复线上营业并提供社区团购服务 据澎湃新闻,截至4月25日,沃尔玛上海已有超80%的门店恢复线上营业并提供社区团购服务,包括田林店、凌云店、杨行店、松江松汇路店和施湾店。

-

北京专报丨国家卫健委:目前承担职业病防治技术支撑任务机构共3324家 专业技术... 4月25日,国家卫健委召开新闻发布会,国家卫生健康委职业卫生中心主任樊晶光表示,职业病防治技术支撑体系是公共卫生体系的重要组成部分...

-

北京专报丨中疾控:职业病危害因素三年监测194242家用人单位 涉及劳动者3351万... 4月25日,国家卫健委召开新闻发布会。针对职业病危害因素监测和专项调查,中国疾控中心辐射防护首席专家苏旭介绍,三年来,共监测用人单位1942

-

银保监会:探索对公路建设运营企业建立“白名单”支持险资参与公路交通建设 为鼓励银行保险机构依法合规支持公路交通建设,推动公路交通高质量发展,银保监会、交通部近日联合印发了《关于银行业保险业支持公路交...

-

蠡湖股份披露控股权转让进展:双方已签约 29%持股权转让价约9.06亿元 蠡湖股份4月25日公布控制权拟发生变更的进展,公司于2022年4月25日收到控股股东蠡湖至真的通知,上述相关方已就《股权转让协议》的主要条款达

-

高动荡时期应如何选股?高盛:投资者应规避纯价值股或成长股 高盛(GoldmanSachs)表示,由于金融环境收紧,以及经济放缓过度、陷入衰退的可能性,高盛建议美股投资者选择稳定因子。该行策略师DavidKostin及

-

共创草坪:越南工厂受疫情影响较少 国内两个工厂暂未受到疫情影响 每经AI快讯,有投资者在投资者互动平台提问:请问越南工厂一季度是否达到全员复工复产,目前国内几个工厂的生产受疫情影响是否严重?共...

-

共创草坪:公司将于2022年4月28日披露2021年度报告 每经AI快讯,有投资者在投资者互动平台提问:贵公司2021年企业年报啥时候发布?共创草坪(605099 SH)4月25日在投资者互动平台表示,公司将于202

-

安达维尔:公司产品在国产防务类直升机型号上已实现全覆盖 【安达维尔:公司产品在国产防务类直升机型号上已实现全覆盖】安达维尔(300719)4月25日在互动平台表示,公司产品在国产防务类直升机型号上,已

-

上投摩根基金:二季度市场有望企稳 成长标的机会显现 今年一季度,海外地缘冲突以及国内新一轮疫情爆发,引发了一系列超预期事件,同时也导致A股市场持续震荡,不少投资人心生迷茫。上投摩根...

热门资讯

-

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳...

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳... -

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2... -

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市... -

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

文章排行

图赏

-

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...