浙商证券:板块进入较高性价比配置区 国防军工内生外延双驱动

投资建议

【核心组合】航发动力、中航西飞、中航沈飞、洪都航空、中直股份、内蒙一机、中国海防、紫光国微、西部超导、中国船舶、航天长峰、航发控制【重点股池】中航重机、中航机电、中航高科、中简科技、中航电子、抚顺特钢、钢研高纳、图南股份、西部超导、宝钛股份、光威复材、三角防务、利君股份、应流股份、派克新材、航宇科技、航亚科技、高德红外、大立科技、铂力特、振华科技、火炬电子、智明达、睿创微纳、北摩高科、亚星锚链【上周报告】【中航高科】深度:卡位航空复材产业链核心中游,军民市场共驱高增长;【睿创微纳】深度:非制冷红外龙头,特种产品放量+民品拓展双驱动;【亚星锚链】深度:全球锚链龙头,船舶海工、漂浮式海上风电、矿用链“三箭齐发”。

【本周观点】(1)军工行业高景气度及中长期投资逻辑没有改变,经本轮回调投资价值凸显,板块估值进入高性价比配置区。年初至今申万国防军工指数累计下跌16.8%,主要是受到市场流动性及成长类赛道偏好影响,目前整体PE为60 倍,处于历史高点的24%分位,军工指数1645.30 点,处于历史高点的50%分位,配置价值凸显;考虑到十四五产业链上下游多维度高景气,及2022年产能扩张、业绩释放、多家企业股权激励有望落地等促进因素,行业中长期投资逻辑没有改变,多家龙头公司超跌后面临反弹;(2)内生外延双轮驱动:

坚定看好2022-2023 年军工行业,指数有较大上涨空间;2022 年作为国企“三年行动计划”最后一年,混改/激励/资产证券化全面推进,外延增长超预期,军工行业将迎内生+外延增长双轮驱动。

【核心观点】国防确定性高成长,2022 年进入“景气周期+资产整合”“内生+外延”双轮驱动,“内需+外贸”“军品+民品”,军工指数2022 年有望复制2021 年下半年风电指数的表现,后来者居上:(1)“百年变局”下,国防军工确定性高成长,“备战/2027/建设与第二大经济体相称的强大国防”是既定方向,2021 年大额合同负债彰显“十四五”高景气。(2)未来几年,国防军工资产证券化、核心军品重组上市预计将掀起新一轮高潮,关注中船集团/航天科技/中电科/中航工业/航天科工/兵器工业等集团重组进程。

(3)中国坦克/无人机/教练机/战斗机等具备全球竞争力,外贸需求逐步崛起。国产大飞机/民用航空发动机等产业链也在逐步成长。

1、国防军工:规模效应+精细化管理,“小核心大协作”,未来5 年主机厂业绩弹性大;“国企改革三年行动”收官,股权激励有望助推业绩释放: 中航西飞、中直股份、航发动力、洪都航空、中航沈飞、内蒙一机、中国船舶。

2、持续看好高技术壁垒、高稀缺性、竞争格局好的高温合金/复合材料/中游组件级配套企业/发动机锻铸件/信息化核心中游等中上游细分赛道:中航重机、抚顺特钢、钢研高纳、西部超导、应流股份、利君股份、派克新材、航宇科技、三角防务、航亚科技、中航机电、中航电子、铂力特、图南股份。

3、导弹及信息化:紫光国微、火炬电子、振华科技、智明达、高德红外、大立科技。

国防港股重点看好:中航科工。

风险提示:股权激励、资产证券化节奏低于预期,产品交付进度不及预期

(文章来源:浙商证券)

-

抱团股本周出现反弹 后市A股会怎么走? 继2021年春节后以茅台为代表的茅指数抱团股普遍遭遇短期连续下挫后,2022年春节后相似的一幕再次上演,只不过这次下跌主角换成了赛道股,宁

抱团股本周出现反弹 后市A股会怎么走? 继2021年春节后以茅台为代表的茅指数抱团股普遍遭遇短期连续下挫后,2022年春节后相似的一幕再次上演,只不过这次下跌主角换成了赛道股,宁 -

虎年第2例新基金发行失败案例出现 募满三个月 2月16日,资本邦了解到,虎年以来,A股市场震荡不断,受此影响基金行业出现新品发行募集失败、募集期延长等糟糕情况。据悉,自2022年2月12

虎年第2例新基金发行失败案例出现 募满三个月 2月16日,资本邦了解到,虎年以来,A股市场震荡不断,受此影响基金行业出现新品发行募集失败、募集期延长等糟糕情况。据悉,自2022年2月12 -

基础层明显活跃 新三板做市交易迎历史最佳展示期 2月15日,资本邦了解到,随着2021年北交所成立以及新三板一系列改革的利好刺激下,新三板做市交易正在迎来历史最佳展示期。Choice统计显示

基础层明显活跃 新三板做市交易迎历史最佳展示期 2月15日,资本邦了解到,随着2021年北交所成立以及新三板一系列改革的利好刺激下,新三板做市交易正在迎来历史最佳展示期。Choice统计显示 -

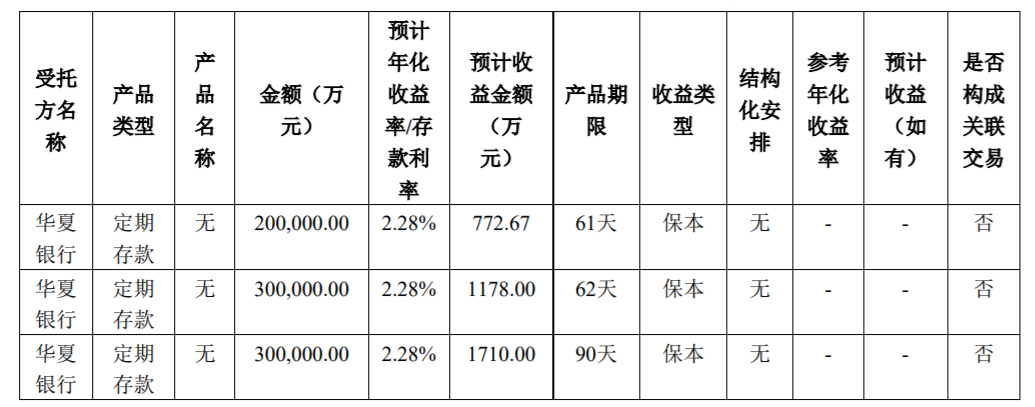

中信证券闲置资金现金管理方案敲定 预计到期收益3661万元 2月14日,资本邦了解到,2月11日,中信证券80亿配股闲置资金现金管理方案终于敲定。据当日公司公告,2022年2月10日,中信证券于华夏银行开

中信证券闲置资金现金管理方案敲定 预计到期收益3661万元 2月14日,资本邦了解到,2月11日,中信证券80亿配股闲置资金现金管理方案终于敲定。据当日公司公告,2022年2月10日,中信证券于华夏银行开 -

中利集团三天两度公告出售资产 光伏板块预亏11亿 因专网通信业务暴雷,中利集团一蹶不振,希望通过出售资产解困。2月9日晚间,中利集团(002309 SZ)公告称,计划分两次转让广东中德62%股权,

中利集团三天两度公告出售资产 光伏板块预亏11亿 因专网通信业务暴雷,中利集团一蹶不振,希望通过出售资产解困。2月9日晚间,中利集团(002309 SZ)公告称,计划分两次转让广东中德62%股权, -

MSCI宣布季度审核变更结果 新纳入9只A股 北京时间10日早间,全球知名指数公司MSCI宣布了季度审核变更结果。在本次调整中,MSCI中国指数新纳入9只A股,分别为中国能建、华润微、三峡

MSCI宣布季度审核变更结果 新纳入9只A股 北京时间10日早间,全球知名指数公司MSCI宣布了季度审核变更结果。在本次调整中,MSCI中国指数新纳入9只A股,分别为中国能建、华润微、三峡

-

浙商证券:板块进入较高性价比配置区 国防军工内生外延双驱动 投资建议【核心组合】航发动力、中航西飞、中航沈飞、洪都航空、中直股份、内蒙一机、中国海防、紫光国微、西部超导、中国船舶、航天长...

-

通信行业快报:“东数西算”全面启动 IDC产业链充分受益 事件:2022年2月17日,国家发展改革委、中央网信办、工业和信息化部、国家能源局联合印发文件,同意在京津冀、长三角、粤港澳大湾区、成渝、内

-

申万宏源策略:与短期市场生物钟一致 思考三个中期问题 本期投资提示:一、我们与短期市场生物钟已基本保持一致,重申判断:科技成长已现“绝望性价比”,超跌反弹会随时出现,但中期反转的条...

-

边风炜:A股或将面临着一些蜕变 虎年来到了十字路口 “不到四十,不懂价值”的背后应该更多是人生对于财富观念的转变。当下市场成交萎缩、基金销售不畅,恐怕三年的扩张面临着一次清算,人...

-

科技兴电,助力现代能源体系建设 □本报记者张文婷本报通讯员李笋任晓文近日,国网山东省电力公司第三批18项发明专利通过山东省产权交易中心进行挂牌交易,通过专利许可...

-

潍坊一项目入选中央财政支持国土绿化试点 □记者张鹏通讯员曾伟报道本报潍坊讯近日,财政部公示了2022年林业改革发展资金支持国土绿化试点示范项目名单,全国20个项目入围,潍坊市财政

-

1月山东CPI同比上涨0.8% □记者赵小菊报道本报济南2月19日讯国家统计局山东调查总队公布的数据显示,今年1月份,山东CPI(居民消费价格指数)同比上涨0 8%,涨幅较上月回

-

农业融资“难贵烦”怎么解? □本报记者王鹤颖代玲玲农业融资“难贵烦”,是制约农业产业发展的结构性短板。如何破解这一难题,让金融活水浇灌“三农”?山东省农业...

-

“政银携手 百亿助小微”活动累计投放贷款680亿元 □记者王新蕾报道本报济南讯记者近日从邮储银行山东省分行获悉,“政银携手百亿助小微”活动开展以来,省市场监督管理局和邮储银行山东...

-

国网智研院中标德国海上风电柔性直流输电工程 中国高端输电技术首次进入欧洲 【国网智研院中标德国海上风电柔性直流输电工程中国高端输电技术首次进入欧洲】德国当地时间2月14日,欧洲输电网运营商Tennet发出中标通知,确

-

百余家公司“入池”!富时罗素指数再调整 多只股价翻倍 这家公司被“踢群” 【百余家公司“入池”!富时罗素指数再调整多只股价翻倍这家公司被“踢群”】富时罗素日前公布了旗舰指数2022年2月的季度审议结果。102...

-

1月各地物价如何?20省份涨幅低于全国 云南与上月持平 【1月各地物价如何?20省份涨幅低于全国云南与上月持平】近日,国家统计局公布了31省份2022年1月份居民消费价格指数(CPI)。梳理发现,1月20省

-

疯狂!博主晒点餐二维码 结果被网友下单300万!光1.8万伏特加被点了68瓶! 【疯狂!博主晒点餐二维码结果被网友下单300万!光1 8万伏特加被点了68瓶!】2月19日,“博主晒点餐码被网友下单123万”的消息冲上热搜...

-

人均浮盈35万元 这股10天9涨停接关注函!下周46股面临解禁(附名单) 【人均浮盈35万元这股10天9涨停接关注函!下周46股面临解禁(附名单)】下周将有46股解禁,按照最新收盘价计算,合计解禁市值790 44亿元。解禁

-

开局不利!最火概念基金超8成亏钱 发生了什么? 【开局不利!最火概念基金超8成亏钱发生了什么?】2022年开年,“固收+”基金就遭遇投资“滑铁卢”。一只亏了超过10%的“固收+”基金,...

-

难难难!加工费大降近47%,PTA厂家面临亏损,油制乙二醇更“难过”!工厂公布检修计划 虽然节后聚酯产品出现首日“开门红”,但涨势未能延续。近日,聚酯各品种价格出现了不同程度的调整,与此同时,PTA加工费和油制乙二醇利...

-

重大政策利好!六大板块能否“绝地逢生”? 政策要闻1,十四部委发布《关于促进服务业领域困难行业恢复发展的若干政策》据国家发展改革委网站消息,2月18日,国家发展改革委、财政部、人

-

“锂”想很美,深耕基本面 【“锂”想很美,深耕基本面】我们复盘了20年至今锂行业重点标的“股价的最高涨幅”、“截至22 2 17的最大回撤”、“本轮上涨股价阶段...

-

外媒:腾讯超脸书母公司了 【外媒:腾讯超脸书母公司了】综合美国彭博社等外媒17日报道,美国社交媒体巨头脸书(facebook)母公司Meta因股价暴跌,市值跌出全球排名前10,

-

人均浮盈35万元 这股10天9涨停接关注函!下周46股面临解禁(附名单) 【人均浮盈35万元这股10天9涨停接关注函!下周46股面临解禁(附名单)】下周将有46股解禁,按照最新收盘价计算,合计解禁市值790 44亿元。解禁

-

中泰证券:光伏玻璃龙头逆势再扩张 静待行业底部上行 【中泰证券:光伏玻璃龙头逆势再扩张静待行业底部上行】中泰证券发布研究报告指出,光伏玻璃行业供需两旺,兼具成长性与周期性。目前价...

-

开局不利!最火概念基金超8成亏钱 发生了什么? 【开局不利!最火概念基金超8成亏钱发生了什么?】2022年开年,“固收+”基金就遭遇投资“滑铁卢”。一只亏了超过10%的“固收+”基金,...

-

上海名校大学生 转行做外卖骑手!如今年入50万!此前已有银行行长、私募改送外卖 【上海名校大学生转行做外卖骑手!如今年入50万!此前已有银行行长、私募改送外卖】前年,疫情下有私募转行送快递,让投资圈震惊;去年...

-

北京租金结束“5连跌” 挂牌均价上调至约91元/平 2月将开启旺季? 【北京租金结束“5连跌”挂牌均价上调至约91元 平2月将开启旺季?】数据显示,从2021年11月份至今年1月份,北京租赁市场成交量连续3个...

-

板块逆势上涨 ETF规模开年来增两倍 旅游股春天已至? 【板块逆势上涨ETF规模开年来增两倍旅游股春天已至?】开年以来,A股市场持续震荡调整,前期热门赛道纷纷“熄火”,一度被市场淡忘的旅...

-

境外机构净增持境内人民币债券连续10个月上升 外资为何持续加仓中国? 【境外机构净增持境内人民币债券连续10个月上升外资为何持续加仓中国?】债券通相关统计数据显示,2022年1月末,境外机构净增持境内人民币债券

-

价格猛涨六倍的锂电池原材料再涨价 下游厂商还扛得住吗? 【价格猛涨六倍的锂电池原材料再涨价下游厂商还扛得住吗?】近期,碳酸锂又开启涨价模式。数据显示,2月17日,工业级碳酸锂市场综合报价在40 3

-

虎年首现IPO被否!亚洲渔港创业板上会未获通过(附最新IPO排队名单) 【虎年首现IPO被否!亚洲渔港创业板上会未获通过(附最新IPO排队名单)】据全景数据监测显示,截止2月18日,IPO信息披露在审企业共计852家,其

-

北方铜业借壳上市圆梦资本市场 2月18日晚间,南风化工发布股东大会决议公告,将上市公司名称变更为“北方铜业(山西)股份有限公司”,证券简称变更为“北方铜业”。这意...

-

法国总统马克龙与乌克兰总统泽连斯基通电话 【法国总统马克龙与乌克兰总统泽连斯基通电话】当地时间2月19日晚,法国总统马克龙与乌克兰总统泽连斯基通电话。法国总统府爱丽舍宫在电...

热门资讯

-

近一年半爆款基金合计245只 获正收益基金仅有42只 2月17日,资本邦了解到,根据不完...

近一年半爆款基金合计245只 获正收益基金仅有42只 2月17日,资本邦了解到,根据不完... -

华夏1000成长ETF挖掘高成长小盘股机遇 聚焦“专精特新” 近一年来股市整体震荡,但整体看来...

华夏1000成长ETF挖掘高成长小盘股机遇 聚焦“专精特新” 近一年来股市整体震荡,但整体看来... -

顶流不牛了 景顺长城刘彦春正式掉出“千亿”梯队 今年市场走弱,令不少明星基金经理...

顶流不牛了 景顺长城刘彦春正式掉出“千亿”梯队 今年市场走弱,令不少明星基金经理... -

蓝筹股上涨赛道股大跌 A股呈现明显分化走势 虎年首周,A股呈现明显的分化走势...

蓝筹股上涨赛道股大跌 A股呈现明显分化走势 虎年首周,A股呈现明显的分化走势...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...