可转债震荡引起“蝴蝶效应” 2万亿元“固收+”市场如何应对

新华财经上海2月21日电 上周,一场突如其来的可转债市场深幅调整,考验着2万亿元“固收+”市场。

2月14日,此前一周还在冲击高点的可转债市场,当日突现单边下挫,抛盘不止,各券种出现无差别重挫。当日,中证转债指数下跌3%,创出两年来最大单日跌幅。15日,可转债市场继续呈现无差别式下跌,近九成个券跌势不减。

可转债市场的热度骤降,让“固收+”市场措手不及。一些“固收+”产品净值随之出现下挫,并面临一定的赎回压力。

在股债双双走弱的压力下,“固收+”产品正迎来关键时刻。“固收+”策略失灵了吗?未来的发展方向是什么?业内开始了新的思考。

“固收+”遭遇春寒

过去的一年,“固收+”产品异军突起,成为市场中一个火热的品种。

“固收+”产品是以优质债券为底仓,获得持续稳健收益,同时通过配置股票、可转债、新股申购等多策略来增强收益的一种产品。

“该策略的核心是为了应对纯固收产品预期回报不足,而采取了各类强化策略。策略重点来自于‘+’的部分。其中又以转债仓位可轻可重、风格差异大,成为‘固收+’产品风格、水平分化的重点。”中金公司固收首席分析师陈健恒向记者表示。

过去一年来,可转债是“固收+”产品寻求更高增值收益的首选品种。

数据显示,去年下半年以来,债券基金配置可转债规模节节走高。去年上半年末,债券基金配置可转债规模达1800亿元,三季度已突破2186亿元,四季度更是高达2600亿元。目前,“固收+”基金产品规模已经突破2万亿元。

在重配的背景下,可转债市场上周的大幅调整也让不少“固收+”产品受拖累。

14日,南方昌元和希元两只可转债基金跌幅超过5%,位居“固收+”产品跌幅前列。此外,以中国债券总指数为业绩基准的天弘添利LOF跌幅也超过5%。

不仅如此,银行理财中“固收+”产品也遭遇一定回撤。不过,银行系“固收+”产品大多以80%纯债为基本盘,较为重视回撤控制,整体跌幅不大。

目前,银行“固收+”产品在规模上并未有明确统计数据。记者了解到,银行“固收+”产品包括银行理财主动投资的产品,也有通过FOF形式配置相关债券基金的产品。银行“固收+”产品正在快速扩容。

当前,业内较为熟悉的银行“固收+”产品是光大阳光金18M增利1号,其规模高达15亿元。

“对于银行理财这种大体量的资金而言,由于过去一年债券收益率持续走低,能够长期实现年化4%以上绝对收益的资产已十分稀缺。发展‘固收+’产品是银行理财的一个理性选择。”总部位于上海的一家国有大行研究人士向记者表示。

赎回风险几何

在突如其来的调整下,“固收+”产品净值出现明显回撤,是否会引发赎回压力?从一些“固收+”基金来看,似乎有这种迹象。不过,随着市场的反弹又归于平静。

“去年以来,对转债市场的配置策略是通过自下而上去选高性价比、拥挤度低的行业和个券来应对。”天弘添利基金经理杜广表示,这种组合的配置,使得基金在今年初以来一直都表现出比较强的抗跌性。

然而,本轮可转债市场出现了大幅、无差别的下跌,前期跌幅小、属于底仓性质的个券反而遭到更大的抛售。

“很多人可能因为悲观情绪加入了14日下午的抛售行列。”杜广如此分析了14日转债市场大跌对基金的影响。记者也从一家可转债基金处证实,当日确实存在一定赎回现象。不过,很快恢复了常态。

经历大跌后,杜广表示,中证转债指数跌幅超过2.5%的时候,一般都对应着指数阶段性底部附近。虽然可转债市场整体依然高估,但不少优质个券已经跌到了具有较高性价比的位置。从操作上看,他会利用此次调整对组合进行更好的调整。

相比之下,银行理财“固收+”品种相对更加稳健。多家银行理财子公司相关负责人表示,银行“固收+”更加侧重绝对收益,本轮表现整体稳健,赎回现象并不明显,甚至相关产品还有不错的申购形势。

寻觅更加稳健的模式

遭遇开年股债双双震荡调整后,“固收+”产品未来的方向在哪?长期投资和多元资产的理念,正在被资管机构所推崇。

“我们设计的‘固收+’策略是持有期限较长的产品,这样投资者不用为了短期波动而过度去关注产品申赎。对于管理人而言,可以通过择时和多资产配置为投资者贡献利润。未来这类产品需求会十分旺盛。”北京一国有大行理财子公司相关人士向记者表示。

汇华理财近期推出的三年期汇裕系列产品,便是以可转债为核心的“固收+”策略,其36个月的封闭期,可以让管理人更好把握优质中长期资产的配置机会。

同泰基金基金经理王小根表示,拉长时间来看,“固收+”是值得长期持有和投资的,这类产品风险收益比较高。如果拉长至三年,“固收+”产品的收益超越纯固收产品概率相当高。

陈健恒认为,“固收+”策略本质上属于资产配置策略,在不同时点应该选择更加优势的资产,今年初的“固收+”并非是最优选择,相对可行的是“+固收”。“虽然我们认为衍生品使用或将被更严格限制,同时当前国内衍生品种类有限,量化赛道稍有拥挤,合约成本对策略最终收益有一定扰动,但随着合格投资者占比抬升,以及其金融知识储备提高,利用各类期权从而实现‘固收+’产品特性仍有市场空间。”陈健恒表示。

“择时”也被认为是一个可以不断优化的策略,尽管这比选择标的更加难以控制。

一位“固收+”基金经理向记者表示,追求低回撤和高收益其实是有矛盾的,需要对资产进行配置优化。此次下跌在一定程度上是可以预见的,但市场总有意外发生,应该更加优化择时操作。

不过,目前尴尬的是,一些“固收+”产品管理人可选择范围有限,即便大幅调仓,也很难脱离路径依赖去寻找有性价比的大方向。整体来看,全市场正在等待未来一个相对确定方向。

(文章来源:上海证券报)

-

A股出现明显调整 林园投资旗下产品净值大跌全线告负 今年以来A股出现明显调整,导致不少私募基金净值下滑。其中,明星私募之一的深圳市林园投资管理有限责任公司(即林园投资)旗下已公布净值的

A股出现明显调整 林园投资旗下产品净值大跌全线告负 今年以来A股出现明显调整,导致不少私募基金净值下滑。其中,明星私募之一的深圳市林园投资管理有限责任公司(即林园投资)旗下已公布净值的 -

抱团股本周出现反弹 后市A股会怎么走? 继2021年春节后以茅台为代表的茅指数抱团股普遍遭遇短期连续下挫后,2022年春节后相似的一幕再次上演,只不过这次下跌主角换成了赛道股,宁

抱团股本周出现反弹 后市A股会怎么走? 继2021年春节后以茅台为代表的茅指数抱团股普遍遭遇短期连续下挫后,2022年春节后相似的一幕再次上演,只不过这次下跌主角换成了赛道股,宁 -

虎年第2例新基金发行失败案例出现 募满三个月 2月16日,资本邦了解到,虎年以来,A股市场震荡不断,受此影响基金行业出现新品发行募集失败、募集期延长等糟糕情况。据悉,自2022年2月12

虎年第2例新基金发行失败案例出现 募满三个月 2月16日,资本邦了解到,虎年以来,A股市场震荡不断,受此影响基金行业出现新品发行募集失败、募集期延长等糟糕情况。据悉,自2022年2月12 -

基础层明显活跃 新三板做市交易迎历史最佳展示期 2月15日,资本邦了解到,随着2021年北交所成立以及新三板一系列改革的利好刺激下,新三板做市交易正在迎来历史最佳展示期。Choice统计显示

基础层明显活跃 新三板做市交易迎历史最佳展示期 2月15日,资本邦了解到,随着2021年北交所成立以及新三板一系列改革的利好刺激下,新三板做市交易正在迎来历史最佳展示期。Choice统计显示 -

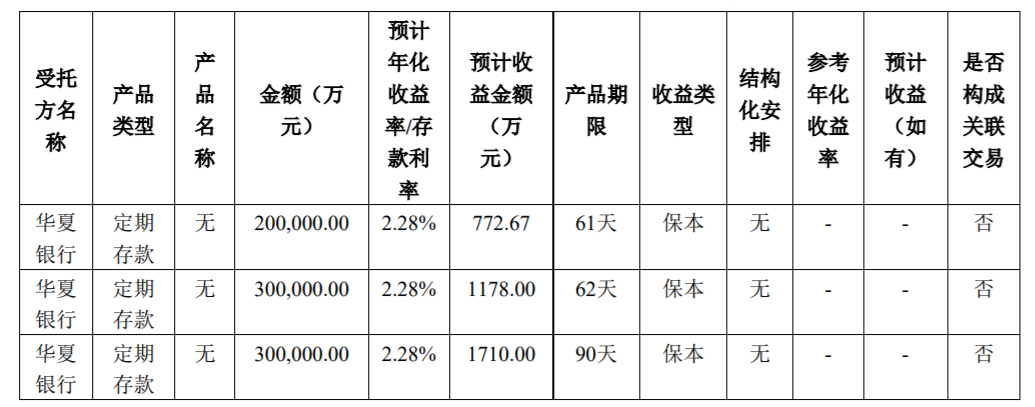

中信证券闲置资金现金管理方案敲定 预计到期收益3661万元 2月14日,资本邦了解到,2月11日,中信证券80亿配股闲置资金现金管理方案终于敲定。据当日公司公告,2022年2月10日,中信证券于华夏银行开

中信证券闲置资金现金管理方案敲定 预计到期收益3661万元 2月14日,资本邦了解到,2月11日,中信证券80亿配股闲置资金现金管理方案终于敲定。据当日公司公告,2022年2月10日,中信证券于华夏银行开 -

中利集团三天两度公告出售资产 光伏板块预亏11亿 因专网通信业务暴雷,中利集团一蹶不振,希望通过出售资产解困。2月9日晚间,中利集团(002309 SZ)公告称,计划分两次转让广东中德62%股权,

中利集团三天两度公告出售资产 光伏板块预亏11亿 因专网通信业务暴雷,中利集团一蹶不振,希望通过出售资产解困。2月9日晚间,中利集团(002309 SZ)公告称,计划分两次转让广东中德62%股权,

-

“顿涅茨克人民共和国”人民警察局表示,接触线局势仍然严峻,乌克兰军队未放弃破... “顿涅茨克人民共和国”人民警察局表示,接触线局势仍然严峻,乌克兰军队未放弃破坏“顿涅茨克人民共和国”形势稳定的企图(卫星新闻)

-

可转债震荡引起“蝴蝶效应” 2万亿元“固收+”市场如何应对 新华财经上海2月21日电上周,一场突如其来的可转债市场深幅调整,考验着2万亿元“固收+”市场。2月14日,此前一周还在冲击高点的可转债...

-

兴业银行2021年减费让利84亿元 2021年以来,兴业银行切实降低小微企业和个体工商户支付手续费,共减费让利约84亿元,其中,涉企减费让利约18亿元(含支持小微企业减费让利约4

-

俄罗斯紧急情况部代理部长丘普里扬表示,约6.1万名顿巴斯难民进入俄罗斯(卫星新闻) 俄罗斯紧急情况部代理部长丘普里扬表示,约6 1万名顿巴斯难民进入俄罗斯(卫星新闻)

-

苹果产业链蓄势待发 传iPhone 14进入代工试产阶段 这家公司一跃成为第二大组装厂 【苹果产业链蓄势待发传iPhone14进入代工试产阶段这家公司一跃成为第二大组装厂】据台湾经济日报报道,苹果iPhone14近期进入代工试产作业,立

-

新加坡大华银行:英镑兑美元升破1.3645的几率下降 新加坡大华银行:英镑兑美元升破1 3645的几率下降;

-

重点监控、关注函都没用!11天10板 浙江建投成虎年开年最大妖股 2月21日,浙江建投再度涨停。截至发稿,报21 21元,涨停板封单超过3万手,成交金额接近18亿元。至此,浙江建投已在虎年开年后的11个交易日里录

-

据俄罗斯《新闻报》报道,俄经济发展部将2022年俄罗斯GDP增长预计从3%下调至2.8% 据俄罗斯《新闻报》报道,俄经济发展部将2022年俄罗斯GDP增长预计从3%下调至2 8%

-

超级板块“东数西算”又爆发 几乎“10%涨停” 发生了什么?董事长被抓,立马20CM涨停!超级板块又爆发:几乎“10%涨停”!

-

“顿涅茨克共和国”:乌克兰军队炮击了顿涅茨克的两所学校(卫星新闻) “顿涅茨克共和国”:乌克兰军队炮击了顿涅茨克的两所学校(卫星新闻)

-

新春走基层 | 万控(天津)电气推动高质量发展! 天津北方网讯:厉行勤俭节约,既是弘扬中华民族的传统美德,也是艰苦奋斗的作风表现。一直以来,坐落在北辰区的万控(天津)电气有限公司...

-

现货白银日内跌幅达到1.02%,报23.67美元/盎司 现货白银日内跌幅达到1 02%,报23 67美元 盎司;

-

最新70城房价出炉!这个城市领跑!快看你家是涨还是降 国家统计局今天(21日)发布数据显示,2022年1月份,70个大中城市新建商品住宅和二手住宅销售价格环比降势减弱,同比涨幅总体回落。

-

韩国KOSPI指数2月21日(周一)收盘下跌0.03点,跌幅0.02%,报2744.49点 韩国KOSPI指数2月21日(周一)收盘下跌0 03点,跌幅0 02%,报2744 49点

-

北辰区持续深化技改 提升制造业核心竞争力 天津北方网讯:制造业企业实施技改,不仅能够推动企业构筑现代生产方式,而且对提升核心竞争力具有重要作用。北辰区积极引导企业通过新...

-

地产股异动拉升,珠江股份直线封板,泰禾集团涨停,大悦城、南国置业、广宇集团、... 地产股异动拉升,珠江股份直线封板,泰禾集团涨停,大悦城、南国置业、广宇集团、信达地产等跟涨

-

免费研报精选:煤炭股“攻守兼备”!关注三条主线 杀估值回调后 种业板块还有戏? 【免费研报精选:煤炭股“攻守兼备”!关注三条主线杀估值回调后种业板块还有戏?】信达证券认为,当前市场严重低估煤炭需求的韧性、弹...

-

“顿涅茨克人民共和国”驻停火制度监督和协调联合中心代表团表示,乌克兰强力人员... “顿涅茨克人民共和国”驻停火制度监督和协调联合中心代表团表示,乌克兰强力人员一天内对该“共和国”发射了730发弹药。

-

新冠药概念再度活跃 拓新药业、雅本化学等大涨 诚达药业逆市跌超10% 新冠药概念21日盘中再度活跃,截至发稿,拓新药业大涨超14%,雅本化学涨幅超13%,精华制药涨停,上海凯宝涨近10%,迦南科技、西陇科学、广生堂

-

加密货币交易所联合创始人表示,下一轮比特币牛市要到2024年底才会发生 加密货币交易所联合创始人表示,下一轮比特币牛市要到2024年底才会发生;

-

2月LPR报价均与上月持平 后续LPR还有下行空间吗? 周一公布的2月贷款市场报价利率(LPR)均与上月持平。2月21日,全国银行间同业拆借中心公布,1年期LPR为3 7%,5年期以上LPR为4 6%。市场人士表示

-

日本财政2022/23年度预算价值创纪录的940亿美元的支出通过了众议院预算委员会,为... 日本财政2022 23年度预算价值创纪录的940亿美元的支出通过了众议院预算委员会,为议会三月底通过铺平了道路

-

美国房地产市场降温 家得宝(HD.US)、劳氏(LOW.US)业绩前景黯淡 家得宝(HD US)和劳氏(LOW US)将于周二、周三公布财务业绩。由于美国房地产市场的降温和通胀的快速上升,这两家公司可能会预警2022年营收将放缓

-

英镑兑美元刷新日高至1.3626,涨幅扩大到0.22% 英镑兑美元刷新日高至1 3626,涨幅扩大到0 22%

-

中泰证券:地缘冲突下的大类资产表现将如何 概要新世纪以来有哪些地缘冲突?从2000年以来,全球来看共经历过10次比较典型的地缘政治冲突事件。由于历次冲突的规模、持续时间、波及范围等

-

印度财政部官员:印度的央行数字货币将建立在区块链技术上 印度财政部官员:印度的央行数字货币将建立在区块链技术上

-

技术工人职业发展的“天花板”亟待打破 应坚定不移实施普职同等重要、普职大体相当政策,持续加大对职业教育的投入;强化社会对于职业教育的认同,持续形成职业无高低贵贱之分...

-

印度财政部官员:印度政府并非不支持区块链技术。印度方面的担忧仅仅在于区块链加... 印度财政部官员:印度政府并非不支持区块链技术。

-

巨丰投顾:政策底、资金底之后 情绪底也有恢复 A股为何依旧裹足不前? 【巨丰投顾:政策底、资金底之后情绪底也有恢复A股为何依旧裹足不前?】观点:连续两个月PMI数据看,经济有所回升,但整体看仍属反抽,下行压

-

巴基斯坦石油公司在信德省发现碳氢化合物存量 巴基斯坦石油公司在信德省发现碳氢化合物存量

热门资讯

-

两家欧洲资管机构在港成立合资公司 新曦资产管理正式展业 2月18日,资本邦了解到,近日,两...

两家欧洲资管机构在港成立合资公司 新曦资产管理正式展业 2月18日,资本邦了解到,近日,两... -

近一年半爆款基金合计245只 获正收益基金仅有42只 2月17日,资本邦了解到,根据不完...

近一年半爆款基金合计245只 获正收益基金仅有42只 2月17日,资本邦了解到,根据不完... -

华夏1000成长ETF挖掘高成长小盘股机遇 聚焦“专精特新” 近一年来股市整体震荡,但整体看来...

华夏1000成长ETF挖掘高成长小盘股机遇 聚焦“专精特新” 近一年来股市整体震荡,但整体看来... -

顶流不牛了 景顺长城刘彦春正式掉出“千亿”梯队 今年市场走弱,令不少明星基金经理...

顶流不牛了 景顺长城刘彦春正式掉出“千亿”梯队 今年市场走弱,令不少明星基金经理...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...