深度*行业*房地产行业2022年2月月报:2月楼市地市持续低迷 政策调整力度有望进一步加大

核心观点

新房:市场跌势依旧;低能级城市新房销售显著承压。46 个城市新房成交面积为1309.2 万平,环比下降29.7%,同比下降30.9%。一、二、三线城市环比增速分别为-34.1%、-41.4%和-40.8%,同比增速分别为-6.5%、-20.0%和-58.9%。一线城市环比下降,同比降幅收窄23.8pct;二线回调程度扩大。多数城市呈现出同环比齐降,各地陆续出台“托市”政策效果尚未在市场层面显现。预判下月,我们认为,即将步入“金三银四”传统小阳春,叠加本月低基数影响,整体成交预期环比有所回升,但整体成交预期难以回归去年同期水平。

二手房:成交规模环比下降,同比降幅扩大,主要是春节期间交易不活跃导致全月成交下行。

16 个城市二手房成交面积为287.4 万平,环比下降40.1%,同比下降40.6%。一、二、三线城市环比增速分别为-32.7%、-40.6%和-43.8%,同比增速分别为-43.4%、-28.5%和-67.2%。12 城中所有城市均出现不同程度的环比下降,超8 成城市环比跌幅超30%;同比来看,仅成都同比回升。

库存与去化:整体库存环比下降同比上升、去化周期同环比均上升;上海去化周期仍然小于6个月。截止到2 月28 日,14 个城市新房库存面积为10227.1 万平,环比-1.2%,同比+0.7%;去化周期为12.1 个月,环比+5.7%,同比+28.3%。一、二、三线城市库存面积环比增速分别为-1.2%、-0.7%和0.0%,同比增速分别为+2.4%、-6.2%和+15.1%;去化周期分别为9.1、10.6 和15.5 个月,环比增速分别为+7.3%、+3.2%和+13.1%,同比增速分别为+30.9%、-8.2%、和+65.2%。2 月春节及春节后期,受当前销售不景气、多数房企看淡后市、返乡置业规模缩减影响,绝大多数城市新增供应较少,因此本月库存面积环比微降。但由于成交如期不振,多数城市库存去化周期环比再度拉长。

房企销售: 2 月房地产市场延续下行调整趋势,春节期间受疫情和行业信心不足影响,市场整体成交没有明显转暖迹象,百强房企销售同比降幅较1 月进一步扩大。2 月百强房企仅实现权益口径销售金额3084 亿元,同比下降48.4%(前值-42.3%)。本月新进TOP20 榜单房企有:建发国际、融信中国。 TOP20 所有房企单月销售额同比均出现不同幅度的下滑。虽然目前政策利好不断,但短期内市场下行压力仍然较大,三四月份市场能否回暖尚有待观望。

土地市场:1)成交显著缩量,百城土地成交建面同比-62.1%,因土地市场较冷、集中土拍断档(除北京首批集中土拍完成);2)百城土地成交整体楼面均价同比-23.7%,其中受北京首轮集中土拍的影响,一线城市楼面均价同环比均上涨, 2)土地市场热度仍然较低,一线城市热度回暖。本月百城土地溢价率仅3.6%,一线城市土拍热度上涨几乎全部归功于北京,2022 年其首轮集中土拍平均溢价率达到4.5%,与去年第三轮相比提升了3 个百分点,同时流拍率也从17%回落至6%,土地市场有所回暖。

投资建议

近期地产利好政策较多,不过从效果来看,对市场的提振作用有限,我们认为仍需要等待更高能级城市的跟进才有实质的信号意义;同时经济目标要求来看,今年整体稳增长压力仍然较大,仍需要房地产起到托底作用。因此,我们认为两会后各地供需两端政策的调整节奏或将进一步加快,在3 月中旬公布1-2 月统计局数据后将会有更明确的政策方向。从板块投资角度来看,政策改善预期仍在加强,3、4 月份强烈建议继续关注地产板块机会。我们建议关注三条主线:

1)信用风险较低、融资渠道畅通、安全性较高的龙头房企:保利发展、金地集团、招商蛇口、万科A、龙湖集团、华润置地。2)在降息等宏观与行业政策改善影响下,边际收益较大的弹性房企:旭辉控股集团、新城控股、金科股份。3)当前收入确定较强、集中度加速提升,同时关联房企近期信用风险缓释,弹性反转的地产后周期物业板块:碧桂园服务、旭辉永升生活、新城悦服务。

风险提示

房地产调控持续升级;销售超预期下行;融资持续收紧。

(文章来源:中银国际证券)

关键词: 房地产行业

-

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截 -

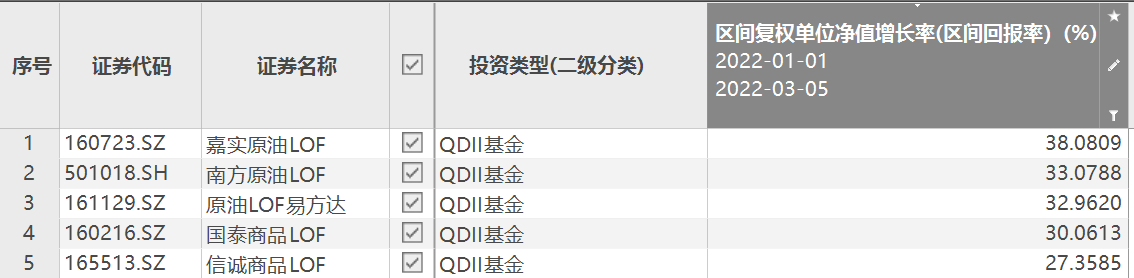

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题 -

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗下产品遭遇大幅回撤。在市场偏弱的情况下,财通基金投资部总监金梓才管理的多只产品却有不错的业绩表现。

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗下产品遭遇大幅回撤。在市场偏弱的情况下,财通基金投资部总监金梓才管理的多只产品却有不错的业绩表现。 -

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,截至3月2日,今年以来已有740只基金(份额分开计算,下同)派发红包,合计分红逾540亿元。从实施分红的基金

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,截至3月2日,今年以来已有740只基金(份额分开计算,下同)派发红包,合计分红逾540亿元。从实施分红的基金 -

保险系PE基金备案超百只 超20%的基金已清算 3月2日,资本邦了解到,据不完全统计,截至2022年1月底,保险系私募基金管理人已18家,有4家保险集团旗下已设立2家管理人,保险系PE基金已

保险系PE基金备案超百只 超20%的基金已清算 3月2日,资本邦了解到,据不完全统计,截至2022年1月底,保险系私募基金管理人已18家,有4家保险集团旗下已设立2家管理人,保险系PE基金已 -

河南省将加快建设绿色食品业强省 形成强大品牌资产 2月26日上午,记者从河南省食品工业协会第五次会员代表大会上了解到,河南省将通过六大升级行动加快建设绿色食品业强省。近年来,河南省持

河南省将加快建设绿色食品业强省 形成强大品牌资产 2月26日上午,记者从河南省食品工业协会第五次会员代表大会上了解到,河南省将通过六大升级行动加快建设绿色食品业强省。近年来,河南省持

-

深度*行业*房地产行业2022年2月月报:2月楼市地市持续低迷 政策调整力度有望进一步加大 核心观点新房:市场跌势依旧;低能级城市新房销售显著承压。46个城市新房成交面积为1309 2万平,环比下降29 7%,同比下降30 9%。一、二、三线

-

康弘药业:公司暂无新冠特效药的研发 每经AI快讯,有投资者在投资者互动平台提问:董秘晚上好!公司是否计划切入新冠特效药的研发!还有公司2022年会有多少个新药进入临床试验?公

-

麒砺创新获青松基金领投数千万元天使+轮融资 3月9日,消费级3D重建公司“KIRIInnovation麒砺创新”(简称KIRI)宣布于近期完成数千万元人民币天使+轮融资,由青松基金领投,原股东英诺天使、

-

歌力思签约金晨及裘德洛女儿 实体与虚拟代言人双重加码营销破圈 3月8日,中国高级时装知名品牌ELLASSAY歌力思正式宣布演员金晨出任品牌代言人,共同以新生代美学与先锋精神逐步展开品牌的革新图景。这是ELLAS

-

15股获高管增持 创世纪获增持金额最多 证券时报网讯,数据宝统计显示,近10个交易日(2月23日~3月8日)共有15家上市公司股份获高管增持。从增持金额看,近10日增持金额最多的是创世纪

-

78股公布年报 21股净利润增幅翻倍 证券时报网讯,数据宝统计,截至3月9日,有78家上市公司公布2021年年报,其中60家净利润同比增长,18家下降,67家营业收入同比增长,11家下降

-

煤电油气运保障工作部际协调机制 推动加快煤矿手续办理工作 为保障经济社会发展和人民群众用能需要,充分发挥煤炭在能源供应和绿色低碳转型转型中的支撑作用,针对部分煤矿在手续办理方面存在的问...

-

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保障、大宗商品保供稳价等热点问题回应了市场关切。在3月7日国新办举行的新闻发布会上,国家发改委围绕坚持

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保障、大宗商品保供稳价等热点问题回应了市场关切。在3月7日国新办举行的新闻发布会上,国家发改委围绕坚持 -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住宿、零售、旅游、客运等行业就业容量大,受疫情影响重,各项帮扶政策都要予以倾斜,支持这些行业企业挺得

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住宿、零售、旅游、客运等行业就业容量大,受疫情影响重,各项帮扶政策都要予以倾斜,支持这些行业企业挺得 -

占比达50%!天津女性用户“悦己”消费呈现逐年提升的趋势 今天是三八妇女节,各种针对女性的促销接踵而至,从电商的大数据显示,过去一年天津女性消费增长呈多元化趋势,生活、科技、体育等多方面都

占比达50%!天津女性用户“悦己”消费呈现逐年提升的趋势 今天是三八妇女节,各种针对女性的促销接踵而至,从电商的大数据显示,过去一年天津女性消费增长呈多元化趋势,生活、科技、体育等多方面都 -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示,中国60岁及以上人口为2 64亿,占全部总人口的18 70%。十四五时期,全国60周岁及以上老年人口预计将超过

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示,中国60岁及以上人口为2 64亿,占全部总人口的18 70%。十四五时期,全国60周岁及以上老年人口预计将超过 -

辽宁省口岸系统迎难而上 特殊监管区域稳步推进 近日,辽宁省口岸工作会议召开,会议全面总结了2021年全省口岸工作情况,分析了口岸工作面临的形势,部署了下一阶段重点工作,并审议了《辽

辽宁省口岸系统迎难而上 特殊监管区域稳步推进 近日,辽宁省口岸工作会议召开,会议全面总结了2021年全省口岸工作情况,分析了口岸工作面临的形势,部署了下一阶段重点工作,并审议了《辽 -

小微企业普惠性税收政策延期两年 助力经济平稳增长 全国政协委员、香江集团总裁翟美卿提交了6份提案,涉及妇女儿童权益保障、小微企业税收优惠政策、提升公共服务供给保障能力等。在政府工作

小微企业普惠性税收政策延期两年 助力经济平稳增长 全国政协委员、香江集团总裁翟美卿提交了6份提案,涉及妇女儿童权益保障、小微企业税收优惠政策、提升公共服务供给保障能力等。在政府工作 -

星巴克可口可乐暂停在俄业务 俄乌局势最新进展 星巴克可口可乐暂停在俄业务当地时间3月8日,美国餐饮连锁公司麦当劳宣布,将暂时关闭俄罗斯境内的850家门店,但是会继续支付员工工资,...

-

热疗减肥获科学验证 热疗市场前景如何 热疗减肥获科学验证华东师范大学科研团队在肥胖与代谢性疾病领域获重要突破,该团队发现,人类的米色脂肪通过局部热疗激活产热,可大大...

-

2022新能源重卡全年销量有望实现3倍增长 新能源重卡行业趋势预测 2022新能源重卡全年销量有望实现3倍增长进入2022年,新能源重卡市场不断向好的态势得以延续,再度验证了新能源重卡赛道的热度正在急速升温,国

-

“国民女神”老干妈要涨价 中国辣椒酱行业品牌竞争情况分析 “国民女神”老干妈要涨价老干妈辣椒酱也要涨价了!3月8日,老干妈所属公司贵阳南明老干妈风味食品有限责任公司(以下简称“老干妈”)客...

-

【观点】深入实施创新驱动发展战略巩固壮大实体经济根基 今年的政府工作报告明确了稳增长的主基调。经济稳定增长事关就业岗位、居民收入和社会稳定运行。考虑到疫情仍有反复冲击以及全球环境的演变

【观点】深入实施创新驱动发展战略巩固壮大实体经济根基 今年的政府工作报告明确了稳增长的主基调。经济稳定增长事关就业岗位、居民收入和社会稳定运行。考虑到疫情仍有反复冲击以及全球环境的演变 -

中融基金柯海东:2022投资建议以挖掘结构性投资机会为主 进入2022A股市场以来,从整体走势来看,整体表现并不理想,在一些不确定因素可能增多的背景下,2022年A股市场到底怎么走,无疑备受关注。因此,中

中融基金柯海东:2022投资建议以挖掘结构性投资机会为主 进入2022A股市场以来,从整体走势来看,整体表现并不理想,在一些不确定因素可能增多的背景下,2022年A股市场到底怎么走,无疑备受关注。因此,中 -

美国财政部召集金融稳定监督委员会(FSOC)评估加密货币的稳定风险 美国财政部召集金融稳定监督委员会(FSOC)评估加密货币的稳定风险

-

亚马逊公司已停止接收来自俄罗斯和白俄罗斯的云服务新客户。(卫星新闻) 亚马逊公司已停止接收来自俄罗斯和白俄罗斯的云服务新客户。

-

菲律宾股指上涨1%至7047.90点 菲律宾股指上涨1%至7047 90点

-

恒生科技指数上涨2%至4469.98点 恒生科技指数上涨2%至4469 98点

-

新冠药概念股反复活跃,拓新药业拉升涨超11%,美诺华2连板,翰宇药业、诚达药业、... 新冠药概念股反复活跃,拓新药业拉升涨超11%,美诺华2连板,翰宇药业、诚达药业、舒泰神、前沿生物等跟涨

-

全球大宗市场即将面临史诗级冲击?高盛:从原油到谷物无一幸免 高盛(GoldmanSachs)在其最新研报中发出警告称,在地缘政治局势日益紧张的背景下,从原油到谷物,全球都将面临史上最严重的冲击之一。该行分别

-

总规模超769.83亿!中国移动全国通信工程设计大标开启 从中国移动官网获悉,备受通信业界关注的,中国移动全国31个省份和15个专业公司年度通信工程设计大标已于日前启动。本次31个省份和15家专业公

-

“妖镍”最高一日翻倍 高镍三元确定性与日俱增 周二,国内外镍价盘中再度飙涨,LME镍价盘中一度突破10万美元 吨,日内涨幅最高超100%。当晚,国内有色金属期货夜盘沪镍再次涨停。短期来看,

-

不锈钢盘面重回2万大关,不锈钢型材或将创历史新高 近日以来,受到东欧区域性冲突带来的连锁影响,伦镍价格一度突破历史新高,站上10万高位,沪镍开盘涨停,不锈钢期货也触及涨停。不锈钢...

-

政策调控风险加大 煤炭部分货主快进快出 截止目前,环渤海港口下锚船舶数222艘,预到船舶78艘。经过了快速装运之后,环渤海港口锚地船舶反而增加,显示了我国沿海地区电力及非电...

-

华创证券彭广春:回调或是更好买点!新能源车板块迎“慢牛行情” 【华创证券彭广春:回调或是更好买点!新能源车板块迎“慢牛行情”】新能源车板块大幅回调,行业前景怎么看?估值是否太贵?目前新能源...

热门资讯

- 前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

- 年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

- 财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗...

- 分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,...

文章排行

图赏

- 发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

- 探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

- “银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

-

星辰科技接待机构投资者调研情况公布 公司主要优势等受关注 3月4日,资本邦了解到,星辰科技(8...

星辰科技接待机构投资者调研情况公布 公司主要优势等受关注 3月4日,资本邦了解到,星辰科技(8...