【有色团队】寒锐钴业:铜钴量价齐升带动业绩增长 新能源转型新增盈利可期

■事件:2021年公司总营收创历史新高。2021年,公司实现营业收入43.50亿元,同比增长93%;归母净利润6.63亿元,同比增长98.25%;归母扣非净利润6.94亿元,同比增长268.94.%。基本每股收益2.15元,同比增长82.20%;ROE为15.07%,较上年增加3.24个百分点。拟每10股派发现金红利4.30元(含税)。2021Q4单季度营业收入11.46亿元,同比增长90.57%,环比增长1.95%;归母净利润1.77亿元,同比增长2.63%,环比增长35.56%;归母扣非净利润1.51亿元,同比增长256%,环比微降0.46%。

■铜钴量价齐增,带动业绩增长:1)量:2021年铜产品产销3.99万吨/3.46万吨,分别同比增长46.09%和26.64%,受益于子公司寒锐金属2万吨电解铜产能逐步释放;钴产品产销0.79万吨/0.82万吨,分别同比增长24.82%和38.08%,得益于刚果迈特氢氧化钴产量提升。2022年公司将全面推进项目进度,子公司寒锐金属的5000吨氢氧化钴生产线预计2022年第二季度投产,将进一步扩大公司钴产品产能,预计持续增厚业绩。2)价:报告期内铜钴价格均有40%以上提升,业绩弹性可观。2021年LME铜均价9294美元/吨,同比增长49.9%。MB钴均价23.98美元/磅,同比增长54%。受益于价格弹性,公司钴产品毛利率增长19个百分点至34.38%。

■三费费率持续改善同时加大研发投入,夯实钴粉龙头地位:2021年公司三费合计2.29亿元,占营收比例为5.27%,同比下降2.68pct.其中销售费用0.12亿元,同比下降22.52%,主要系公司物流销售类支出减少;管理费用为1.69亿元,同比增加40.66%;财务费用为0.48亿元,同比增加10.43%。此外,公司2021年研发费用0.4亿元,同比增长6.7%,主要投入钴粉工艺研发,2020年公司钴粉全球市占率排名第三,研发投入加大或进一步夯实产业龙头地位。

■强化新能源产业链布局,产业链延伸拓展成长空间:公司募资18.68亿元新建赣州寒锐1万吨/年金属量钴新材料、2.6万吨/年三元前驱体项目,一期设计产能1万吨/年(金属量),目前基建工程基本完成,在进行设备安装,预计2022年6月底试生产,2023年Q3达产,采用以寒锐钴业子公司刚果迈特公司产出的粗制氢氧化钴原料。二期将采用三元电池废料的湿法冶金生产线,建设2.6万吨/年三元前驱体项目,预计2024年达产。项目建成后公司成功由上游铜钴冶炼厂商切入新能源冶炼加工赛道,增添盈利增长新亮点。

■投资建议:我们上调公司2022-2024年实现营业收入至82.30、111.76、128.51亿元,预计实现净利润15.79、18.47、21.12亿元,对应EPS分别为5.10、5.97、6.82元/股,目前股价对应PE为11.4、9.7、8.5倍。给予“买入-A”评级,6个月目标价80元/股。

■风险提示:项目进展不及预期,铜钴等主要金属价格大幅波动风险,境外经营政策环境风险等。

(文章来源:安信证券研究)

-

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市券商2021年年报即将披露完毕,在资管新规过渡期结束后,各大券商的资管业务转型成效也尤为值得关注。Choic

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市券商2021年年报即将披露完毕,在资管新规过渡期结束后,各大券商的资管业务转型成效也尤为值得关注。Choic -

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上市公司和公募基金一季报陆续披露,部分明星基金经理和热门主题基金的持仓动向也逐渐曝光。2022年4月12日,

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上市公司和公募基金一季报陆续披露,部分明星基金经理和热门主题基金的持仓动向也逐渐曝光。2022年4月12日, -

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间贝莱德建信理财在其微信公众号称,公司首款养老理财试点产品贝莱德建信理财贝安心2032养老理财产品1期(封

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间贝莱德建信理财在其微信公众号称,公司首款养老理财试点产品贝莱德建信理财贝安心2032养老理财产品1期(封 -

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月7日中银基金披露旗下部分基金产品2022年第一季度报告,公募基金2022年首个季报期正式来临。值得一提的是

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月7日中银基金披露旗下部分基金产品2022年第一季度报告,公募基金2022年首个季报期正式来临。值得一提的是 -

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物股价闪崩,盘中一度跌超18%。截至收盘,智飞生物报116元 股,下跌14 19%。本轮下跌或许与世界卫生组织所

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物股价闪崩,盘中一度跌超18%。截至收盘,智飞生物报116元 股,下跌14 19%。本轮下跌或许与世界卫生组织所 -

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场刮起公募REITs热潮,继华夏中交高速REIT火热发售后,更多REITs项目正稳步扩容推进。保障性租赁住房发行基

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场刮起公募REITs热潮,继华夏中交高速REIT火热发售后,更多REITs项目正稳步扩容推进。保障性租赁住房发行基

-

【有色团队】寒锐钴业:铜钴量价齐升带动业绩增长 新能源转型新增盈利可期 ■事件:2021年公司总营收创历史新高。2021年,公司实现营业收入43 50亿元,同比增长93%;归母净利润6 63亿元,同比增长98 25%;归母扣非净利

-

九洲药业接受36家机构调研! 九洲药业于2022年4月20日接受36家机构调研。其中基金管理公司25家,证券公司7家,投资公司2家,股份制商业银行1家。

-

天下秀2021年年报点评:连接效率进一步提升 创新业务成果初显 ■事件:天下秀发布2021年年报,公司2021年实现营业收入45 12亿,同比增长47 72%;实现归母净利润为3 54亿,同比增长19 90%。2021年公司拟向全

-

玻尿酸生意不易做 华熙生物花2.33亿入局胶原蛋白产业 玻尿酸原料龙头企业华熙生物(688363 SH)日前宣布与中煤地质集团有限公司签署《产权交易合同》,以2 33亿元收购北京益而康生物工程有限公司(下

-

换电月租金低至399元 宁德时代的“换电”到底“香不香”? 宁德时代是最有望成为推动行业加速发展甚至推动换电电池标准化的企业。乘联会数据显示,3月新能源车厂商批发渗透率25 1%,一季度市场渗透率达

-

辽宁8604户规上工业企业开工率达九成以上 【辽宁8604户规上工业企业开工率达九成以上】辽宁省工业和信息化厅副厅长王丹群21日在省政府新闻办召开的发布会上表示,截至4月20日,辽宁省86

-

日月股份:公司预约于4月27日披露2022年第一季度报告 每经AI快讯,有投资者在投资者互动平台提问:贵司一季度订单量怎么样?日月股份(603218 SH)4月21日在投资者互动平台表示,公司今年一季度订单

-

海信视像:公司将在需要时 通过适时运用外汇套期保值等汇率避险工具 每经AI快讯,有投资者在投资者互动平台提问:日元将进入史无前例的贬值阶段,贵公司在日本的资产是否做好准备?海信视像(600060 SH)4月21日在

-

日月股份:公司目前生产一切正常 内外部经营环境也未发生重大变化 每经AI快讯,有投资者在投资者互动平台提问:公司股价每天创新低,市值缩水严重,有传言公司生产经营出现重大问题,请问是否属实?今年...

-

国风新材:公司在研光刻胶为光敏聚酰亚胺(PSPI)光刻胶 每经AI快讯,有投资者在投资者互动平台提问:1 公司研究的光刻胶主要应用于什么领域?印制电路板、还是液晶显示、或是半导体?2 另外除现有的4

-

惠发食品加大预制菜产销 2021年营收增长17.15% 惠发食品4月20日披露2021年年报。公司2021年加大了预制菜品研产销和健康食材供应链服务方面的投入,销售规模实现了稳步增长,公司当年实现营业

-

增收不增利、总负债超万亿 保利发展拿啥“进三争一”? 一如大多数房企的业绩表现,保利发展同样没能逃过“下降”的命运。财报数据显示,2021年保利发展实现营业收入2849 33亿元,同比增长17...

-

拓普集团:一季度净利润同比增长56.84% 【拓普集团:一季度净利润同比增长56 84%】拓普集团发布一季度报告称,一季度归属于母公司所有者的净利润3 86亿元,同比增长56 84%;营业收入3

-

海鸥住工2021年净利润下滑约44% 期内两家子公司因环境问题遭处罚 海鸥住工近期发布了2021年年报。报告期内公司实现营业总收入41 26亿元,同比增长23 52%;实现净利润8561 71万元,同比下滑43 75%;扣非净利润

-

超级奶爸TALK SHOW亮相!海信洗衣机带你玩转健康育儿满分秘籍 4月20日,由海信洗衣机与君乐宝奶粉联合打造的脱口秀——超级奶爸说在海信京东自营旗舰店直播间亮相,幽默吐槽的背后,是奶爸们初次带娃...

超级奶爸TALK SHOW亮相!海信洗衣机带你玩转健康育儿满分秘籍 4月20日,由海信洗衣机与君乐宝奶粉联合打造的脱口秀——超级奶爸说在海信京东自营旗舰店直播间亮相,幽默吐槽的背后,是奶爸们初次带娃... -

迪赛基业再赴港递表 智富融资为其独家保荐人 4月20日,资本邦了解到,迪赛基业递表港交所拟香港主板上市,智富融资为其独家保荐人。这是继其于2021年2月26日、2021年8月30日递表失效之

迪赛基业再赴港递表 智富融资为其独家保荐人 4月20日,资本邦了解到,迪赛基业递表港交所拟香港主板上市,智富融资为其独家保荐人。这是继其于2021年2月26日、2021年8月30日递表失效之 -

中亿基业二次递表港交所 国泰君安国际为独家保荐人 4月20日,资本邦了解到,中亿基业控股有限公司再次向港交所递交了上市招股书,国泰君安国际为独家保荐人。公司曾于2021年5月11日首次在港交

中亿基业二次递表港交所 国泰君安国际为独家保荐人 4月20日,资本邦了解到,中亿基业控股有限公司再次向港交所递交了上市招股书,国泰君安国际为独家保荐人。公司曾于2021年5月11日首次在港交 -

中铝国际公布2022年第一季度经营数据 4月20日,资本邦了解到,中铝国际(02068 HK)公布了2022年第一季度经营数据。据公告显示,第一季度,中国铝业新签合同1583个,新签合同金额

中铝国际公布2022年第一季度经营数据 4月20日,资本邦了解到,中铝国际(02068 HK)公布了2022年第一季度经营数据。据公告显示,第一季度,中国铝业新签合同1583个,新签合同金额 -

总投资30亿元 保利协鑫能源与TCL科技集团等签订合作协议 4月20日,资本邦了解到,保利协鑫能源(03800 HK)公布,与TCL科技集团(000100 SZ)及其附属天津中环半导体(002129 SZ)签订合作框架协议书。根

总投资30亿元 保利协鑫能源与TCL科技集团等签订合作协议 4月20日,资本邦了解到,保利协鑫能源(03800 HK)公布,与TCL科技集团(000100 SZ)及其附属天津中环半导体(002129 SZ)签订合作框架协议书。根 -

精锋医疗向港交所递交招股书 拟香港主板上市 4月20日,资本邦了解到,精锋医疗向港交所递交招股书,拟香港主板上市。摩根士丹利、中金公司、花旗为其联席保荐人。精锋医疗成立于2017年

精锋医疗向港交所递交招股书 拟香港主板上市 4月20日,资本邦了解到,精锋医疗向港交所递交招股书,拟香港主板上市。摩根士丹利、中金公司、花旗为其联席保荐人。精锋医疗成立于2017年 -

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按 -

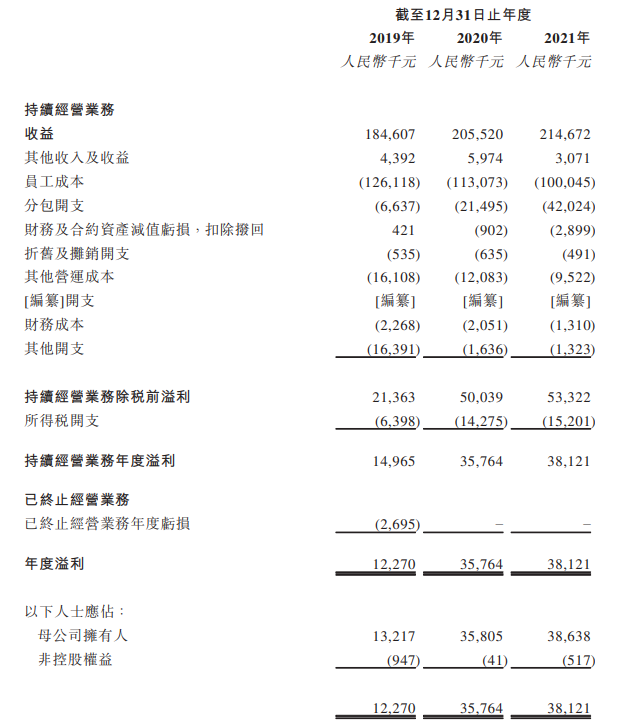

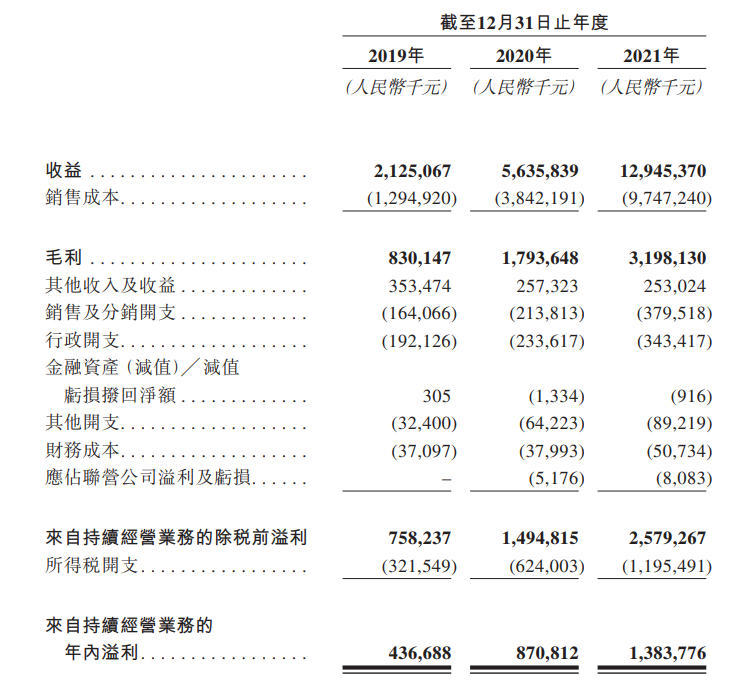

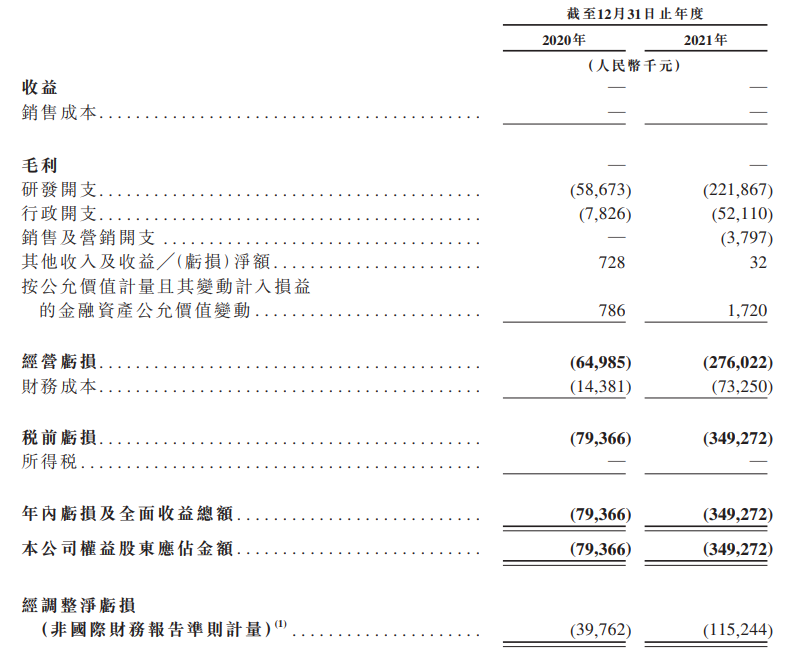

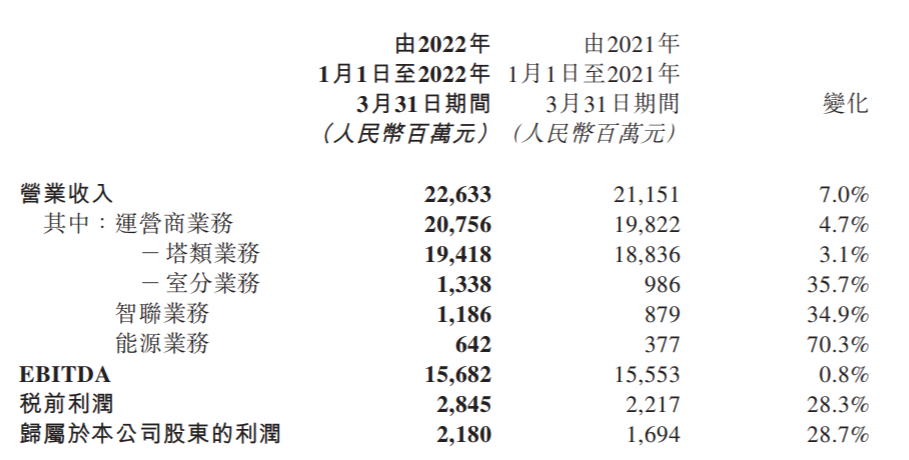

中国铁塔一季度营收226.33亿元 同比增长7.01% 4月20日,资本邦了解到,港股公司中国铁塔(00788 HK)发布2022年第一季度未经审核的主要运营数据。2022年一季度,公司营业收入为人民币(下同

中国铁塔一季度营收226.33亿元 同比增长7.01% 4月20日,资本邦了解到,港股公司中国铁塔(00788 HK)发布2022年第一季度未经审核的主要运营数据。2022年一季度,公司营业收入为人民币(下同 - 曾欲打造“东方迪士尼” “长城系”*ST长动终止上市 4月20日,资本邦了解到,A股公司*ST长动(000835 SZ)于4月19日收到深圳证券交易所《关于长城国际动漫游戏股份有限公司股票终止上市的决定》(

-

2022年数码喷印行业现状及发展前景分析 2022年数码喷印行业现状及发展前景分析数码喷印行业未来发展如何?据悉,数码喷印具有生产周期大为缩短、小单快反零库存生产、能耗排污大...

-

草甘膦行业现状 草甘膦行业展望 草甘膦行业现状草甘膦一直是存在争议的一种高效农药,而它引起的一系列问题随着使用量增加而暴露出来。不能否定草甘膦作为农药的优势,...

-

2022年废旧纺织品回收行业现状及发展前景分析 2022年废旧纺织品回收行业现状及发展前景分析废旧纺织品回收行业发展形势如何?我国废旧纺织品再生利用产业发展已经取得一些进展,“十三...

-

2022年男装行业现状及发展前景分析 2022年男装行业现状及发展前景分析男装行业未来状况如何?对于国内男装行业来说,经过多年的发展已经成为服装业中最为成熟的一个子行业,...

-

上证指数今天收盘报3079.81点,跌幅2.26% 上证指数今天收盘报3079 81点,跌幅2 26%;沪深300指数今天收盘报3995 83点,跌幅1 84%;

-

美指创一周新低至100.003,跌幅扩大到0.30% 美指创一周新低至100 003,跌幅扩大到0 30%

-

俄罗斯财政部于周三支付了3191.2亿卢布的OFZ国债票息 俄罗斯财政部于周三支付了3191 2亿卢布的OFZ国债票息

热门资讯

- 30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

- 热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

- 贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

- 公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...