原油:地缘起波澜,供应难谈稳

观点小结

核心观点:高波动,宽幅震荡,易涨难跌欧盟可能考虑对俄罗斯石油实行分阶段禁运制裁,托克、印度等贸易商和国家也表示可能在5/6月后减少对俄原油的购买,制裁加码,断供风险再次上升。另外利比亚内乱再次导致供应将损失约50万桶/天,地缘带来的供应问题仍是主要逻辑。整体维持宽幅震荡,易涨难跌的观点,方向走势关注对俄制裁进展、伊核协议进展、以及实际抛储情况的预期差。

利比亚断供:偏多内乱导致油田生产和港口运输再次遭遇不可抗力,总影响损量约50万桶/天,影响时长暂不知。

欧盟考虑对俄石油禁运:偏多上周欧盟表示可能会分阶段地对俄实施石油禁运制裁,俄油实际出口预期转悲,未来断供风险上升。

欧佩克增产计划:偏多3月OPEC10实际增产量仅为7.9万桶/天,沙特意外未增够配额;另外俄罗斯产量也有所下滑,OPEC+的整体完成度远不及计划,整体供应偏紧。5月开始按预期提高部分产油国增产基线,总增产量小幅提升至43.2万桶/天。

美国及IEA抛储:偏空IEA第五次集体释放SPR:将共同释放1.2亿桶,其中美国承担6000万桶;另外美国将单独再释放1.2亿桶,因此美国共计将释放1.8亿桶,本轮SPR释放总量为2.4亿桶。

俄油实际缺口:观望截至上周,俄罗斯实际船运量未见明显下降,实货市场的反应来看,4、5月的成交尚可;但长期来看,俄罗斯上游产量已有受损表现,后续出口可能受到更多的制裁限制。

伊核协议:偏多抛储加码意味着美国评估伊朗回归市场将继续滞后;近期伊核谈判进展暂无进展。

页岩油:中性上周产量维持1180万桶日,钻机数增加2台至548台。短期看钻机数和压裂活动的变化,长期仍需观察页岩油商的实际CAPEX计划和执行情况。

Q2的紧平衡待验证

Q2供应下调了非OECD,也就是俄罗斯-150,需求俄乌-20,中国疫情-130一个月。

Q3和Q4供应,俄罗斯-120,伊朗+30,需求下调60。

考虑到抛储的实际能力,按计划的70%完成度作为参考。

数据来源:天风期货研究所

地缘仍是供应端的主要影响因素

利比亚内乱再起,影响产量约50万桶/天

4月17日和18日,利比亚两个主要油田接连因不可抗力将暂停生产活动,其中Sharara是利比亚最大的油田,日产量为30万桶,另一个受影响的是EI Feel油田,日产量为6.5万桶,这两个油田的损失量接近40万桶/天,另外示威活动也在向其它油田和港口扩散,预计总影响量约50万桶/天。

本次的不可抗力依旧与其缺乏统一政党而导致的内乱相关,利比亚IOC表示本轮不可抗力可能会涉及到停止出口等政策,地缘因素带来的供应端扰动仍在持续。

数据来源:彭博, 天风期货研究所

欧佩克剩余产能

从欧佩克给出的3月产量数据来看,四个主要增产国均未完成预期配额,沙特仅增5.4/10,阿联酋2.3/3,伊拉克1.1/4,科威特2.5/3;另外像安哥拉、加蓬等国家仍然体现长期上游投资不足导致的产量衰减;还有像利比亚因内乱的不可抗力产量继续下滑。

OPEC10的环比增产量为7.9万桶/天,OPEC13的环比增产量为5.7万桶/天,距离OPEC10月增配额23万桶/天有不小的差距。

数据来源:OPEC,天风期货研究所

油品表现强势

检修高位下油品表现更为强势

季节性检修仍处阶段性高位,油品供应偏紧。

对俄制裁来看,体量大的原油市场可能更易找到替代方式进行交易,相对来说体量较小的成品油继续贸易的难度会更大一些,以柴油为例,俄罗斯近几周的出口减量程度明显高于原油,加剧了油品供应紧张的局势。

数据来源:彭博,kpler,天风期货研究所

成品油库存均处低位

数据来源:天风期货研究所

欧美需求持续恢复

出行仍在继续回升,支撑汽油消费。

数据来源:天风期货研究所

欧美需求持续恢复

复活节假期,欧美航班数有明显上升,近两周航煤需求增量在40万桶/天以上。

数据来源:彭博,天风期货研究所

供应紧,需求好,裂解高

检修见顶回落前,整体供应仍然紧张,叠加欧美复活节的小出行高峰,组成了油品强势的基本面,使得油品裂解始终处于高位。

欧盟可能考虑分阶段对俄实施石油禁运制裁,进一步加剧了俄罗斯主要能源品的断供担忧,欧洲天然气逆势维持高位,成本支撑柴油裂解,进而带动其他油品裂解高居不下。

数据来源:天风期货研究所

价差&;;持仓

供应端再起波澜,月差反弹,远月反弹力度更大

截至4月19日,WTI近次月反弹至0.53美元/桶,2-3收于1.19美元/桶;

Brt近次月收于1.22美元/桶,2-3收于1.63美元/桶;

SC近次月收于2元/桶。

数据来源:天风期货研究所

分地区分油种裂解

数据来源:天风期货研究所

基金持仓仍处低位

上周WTI资金多头增加4869手,空头增加3147手,净多增加1722手。

数据来源:天风期货研究所

上周Brt资金多头减少4906手,空头减少4008手,净多减少898手。

数据来源:天风期货研究所

关键词:

-

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨 -

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万 -

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条 -

已完成两轮问询回复 奥浦迈科创板IPO通过审核 4月13日,资本邦了解到,上海证券交易所科创板上市委员会2022年第28次审议会议于2022年4月13日上午召开,审核结果显示,上海奥浦迈生物科技

已完成两轮问询回复 奥浦迈科创板IPO通过审核 4月13日,资本邦了解到,上海证券交易所科创板上市委员会2022年第28次审议会议于2022年4月13日上午召开,审核结果显示,上海奥浦迈生物科技 -

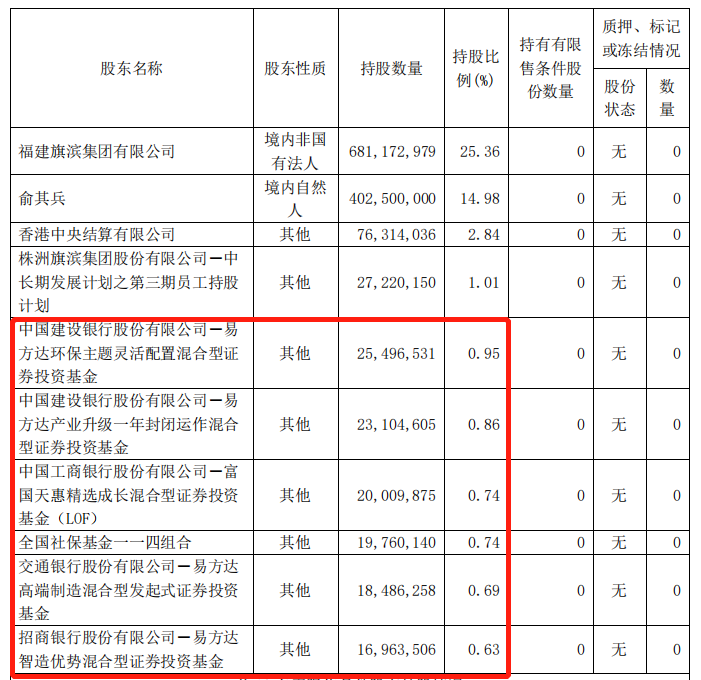

2022年一季度财报披露 5只基金齐增持旗滨集团 4月14日,资本邦了解到,迈入4月,A股上市公司2022年第一季度财报逐步出炉,基金调仓换股路径浮现。其中多只细分行业龙头个股获得增持。5只

2022年一季度财报披露 5只基金齐增持旗滨集团 4月14日,资本邦了解到,迈入4月,A股上市公司2022年第一季度财报逐步出炉,基金调仓换股路径浮现。其中多只细分行业龙头个股获得增持。5只 -

新股破发频现!唯捷创芯、瑞德智能、海创药业上市首日破发 新股频频亏钱,投资者不能闭着眼睛打新了!12日,唯捷创芯、瑞德智能、海创药业挂牌上市。让人意外的是,这三只新股一开盘就直接破发,唯捷

新股破发频现!唯捷创芯、瑞德智能、海创药业上市首日破发 新股频频亏钱,投资者不能闭着眼睛打新了!12日,唯捷创芯、瑞德智能、海创药业挂牌上市。让人意外的是,这三只新股一开盘就直接破发,唯捷

-

原油:地缘起波澜,供应难谈稳 观点小结核心观点:高波动,宽幅震荡,易涨难跌欧盟可能考虑对俄罗斯石油实行分阶段禁运制裁,托克、印度等贸易商和国家也表示可能在5 ...

-

“铁水顶”已现,双焦跳水是回调还是转向? 日前,国家发改委表示,为保持政策的连续性稳定性,巩固好粗钢产量压减成果,要确保实现2022年全国粗钢产量同比下降。消息一出,双焦盘面跳水

-

市场进入混沌期 主线不清晰 把握轮动节奏 受到可转债的火爆吸引了大量的短线资金的影响,昨日A股市场则相对平淡,两市成交量进一步萎缩。而进入本周以来市场整体热点散乱、题材延...

-

镍:供应偏紧逻辑不变 观点小结核心观点偏多供应偏紧不变,终端消费虽受到疫情影响,但处于边际好转中。低库存支撑下,策略上关注逢低做多。镍铁偏多部分镍铁...

-

3月进口数据:国内粮价难逃全球通胀漩涡 根据海关总署最新发布的进口数据,整体来看,2022年3月,玉米、大麦、高粱和小麦进口整体进口量483万吨,较去年同期增长18%,1-3月累计进口量

-

中金公司:粗钢产量压减 供应收缩前置 再提粗钢产量压减,主动调节市场平衡近期,国家发改委表示,为巩固好粗钢产量压减成果,2022年,国家发展改革委、工业和信息化部、生态环境部

-

国债:降准落地之后,悲观预期扭转之前 要点本次降准幅度较小,且已提前计价,长端收益率继续向下的动力不强。而在降准落地之后,市场对宽货币的期待将不可避免地转为对宽信用...

-

宏观债券:降准落地,信用加码正当时 观点小结核心观点:偏空降准落地,后续政策发力点在于宽财政、增强信贷投放能力。经济增长:偏多一季度经济数据显示地产疲弱,一季度同...

-

中金公司:4680电池产业化发展加速 推动新型材料放量 中金公司认为,4680大圆柱电池通过结构创新与材料体系改进,提高电池安全性与能量密度,预计在特斯拉 松下 LG 亿纬等国内外厂商推动下有望迎来

-

二季度鸡蛋价格向终端市场传导加快 导语今年3月份以来国内鸡蛋价格不断刷新最高纪录,并且由生产端通过流通环节向终端市场的传导速度加快,4月上半月产区蛋价同比涨幅近10%...

-

钢厂密集涨价,期货尾盘跳水,钢价不宜追高 一、钢材期现市场价格4月19日,国内钢材市场价格小幅上涨,唐山普方坯出厂价涨20报4810元 吨。发改委表示,下一步将全力做好大宗商品保供稳价

-

博鳌亚洲论坛压轴主题!元宇宙或再成市场焦点 【博鳌亚洲论坛压轴主题!元宇宙或再成市场焦点】博鳌亚洲论坛官网公布博鳌亚洲论坛2022年年会最新日程,年会将于4月20日至22日召开,“...

-

粗钢压产VS打击哄抬物价 黑色系冲高回落 钢市概述近两日恰逢宏观数据出台,又逢发改委召开月度例会,政策面消息出台较多,总体偏利好。行业内今日焦点多在发改委要求全年粗钢持...

-

异常气候加剧粮食供应担忧 世界粮价达历史最高水平 【异常气候加剧粮食供应担忧世界粮价达历史最高水平】北美部分地区于上周迎来强降雪,据加拿大媒体报道,自4月13日起,一场罕见的暴风雪...

-

肥料价格暴涨!东南亚大米面临减产风险 化肥价格飙升令亚洲各地的稻农减少了化肥的使用,然而这将威胁大米的收成。如果化肥价格得不到控制,可能会导致一场全面的粮食危机。从...

-

煤炭供需双方角色发生互换 大秦铁路(行情601006,诊股)天津蓟州段铁路桥维修展开后,大秦线每日发运量由正常情况下的130万吨降至40-50万吨。铁路不能满足正常批车,部分矿

-

铁矿石:现实与预期的博弈,孰强孰弱? 01铁矿石基本面1、近期海外发运量有所回升,但仍低于去年同期水平一般来说每年的一季度澳大利亚和巴西受高温、飓风和雨季等天气因素影响...

-

国债期货:中美利差如何影响人民币汇率 摘要与市面上大量的中美利差分析报告的内容不同,本篇报告回归本源,从汇率决定理论入手,结合市场实际表现,就“中美利差如何影响汇率...

-

鸡蛋:关注高成本弱预期下的产能恢复情况 当前鸡蛋市场的延续了2021年4月之后的状态:在高成本和弱消费预期的状态下,在产蛋鸡存栏持续下降。该问题持续至今,当前蛋鸡存栏基本位...

-

以铜为例探讨低库存状态下铜铝走势:四问铜的库存周期 库存是什么?库存只是个结果,依附于需求之后作为连接供需缺口之间的纽带,库存历来对大宗商品短周期的判断有着不可忽视的作用。

-

纺织服装行业蕉下控股深度报告:防晒起步户外领先 打造数字化新兴消费龙头 深耕防晒市场十余年,优质的城市户外品牌。公司是一家从事创新科技和美学设计的户外功能性产品的研发、生产和销售的领先优质企业,主要...

-

电气设备行业深度报告:短期冲击带来布局机会 需求长期向好趋势不改 多重因素扰动不改新能源车向上趋势2022年开年以来,车企销售终端提价、疫情蔓延、车企缺芯持续等因素对新能源车产销格局产生了一定的扰动,也

-

钢铁行业:产量继续压减 行业迎重要投资机会 本报告导读:发改委等部委明确要求2022年粗钢产量同比2021年压减,22年钢铁行业产量将继续下降。在稳增长背景下,行业需求良好,钢铁行业盈利

-

每日点评2022年第3期:成交持续低迷 热点切换乏力 走势回顾:今日上证指数小幅低开后震荡,午后出现一波快速回落,但尾盘重新走强,基本收回失地,深成指则表现稍弱,全天上证综指收跌0 ...

-

每日A股点评:指数震荡下行 煤炭农业石化领涨 市场回顾:指数震荡下行,煤炭农业石化领涨今日指数震荡下行,截止收盘,沪指跌0 05%报3194 03,深指跌0 5%报11633 32,创业板指跌1 38%报2453

-

华金证券给予喜临门买入评级:21年自主品牌零售表现靓丽 千店拓展计划圆满完成 华金证券04月20日发布研报称,给予喜临门(603008 SH,最新价:27 21元)买入评级。评级理由主要包括:1)自主品牌零售业务带动21年营收高速增长

-

阳光电源触及跌停价 成交额近40亿元 每经AI快讯,阳光电源触及跌停价,成交额近40亿元。

-

A股饮料板块异动上涨 会稽山涨停 4月20日上午,A股饮料制造板块异动上涨,会稽山涨停,维维股份,金枫酒业、莫高股份、古越龙山、李子园等跟涨。

-

轨道交通装备子链上下游30余家企业撮合对接 现场签约近5000万元 天津北方网讯:4月18日,市工业和信息化局在天津中车唐车轨道车辆有限公司内召开高端装备产业链轨道交通装备子链撮合对接活动,以稳定供...

-

滨海企业中标海上二氧化碳咸水封存科研项目 按下CCUS发展“加速键” 昨日,滨海新区企业中海油服中标我国首个海上二氧化碳咸水封存科研项目,为中海油服二氧化碳捕集、利用和封存(简称CCUS)业务发展,以及产业布

热门资讯

-

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间... -

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月... - “中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物...

-

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...